「資金調達」という言葉は当たってないかもしれませんが、アメリカでは最近、購入の資金繰りを助けるいろいろなビジネスモデルが出現しています。主に、下取り型、頭金援助型、ハイブリッド所有型の三つに分けることができると思うのですが、一つ一つごく簡単にご紹介したいと思います。多分、ほとんどはまだ日本にはないのではないかと思いますが、大規模にやらなくてもできるモデルもありますので、参考にしてみて下さい。

下取り型1:ホームライト

ホームライトという会社は、二つのサービスを提供していますが、その一つが家の下取りです。車の下取りと違って、顧客のAさんがホームライトから家を購入して、自分の家を下取りしてもらい、差額を払うというものではありません。まず、ホームライトが下取り価格をオファーしてくれます。通常のオファーであれば、買主が融資を受けることができなかったなどの理由で、実際に売れるかどうかわかりませんので、Aさんが購入する物件にオファーを出すときは、「自宅が売れたら」という条件付きオファーになりますが、ホームライトは購入を保証してくれますので、この条件を付ける必要はありません。

Aさんが購入する家のオファーが受け入れられたら、ホームライトはAさんの家を買い、Aさんは新居を購入します。ホームライトはAさんの家を転売して利益を得るわけですが、その利益はAさんと分けるのです。下取り価格が少々低くても、Aさんは丸損するわけではありません。

ホームライトのもう一つの商品は、キャッシュオファーです。持家のあるなしに関わらず、Bさんに購入したい物件があります。自分で買う代わりにホームライトに現金で買ってもらいます。その間にBさんはローンを借りて、ホームライトに1%のフィーを払ってホームライトからその家を買うのです。何でこんな面倒なことをするかと思うかもしれませんが、特に今のような売り手市場では、大会社の現金購入のオファーは魅力的で、個人の「ローンを借りることができれば」という条件付きのオファーより安く購入することができます。1%の手数料を払っても、損はしないということです。

下取り型2:ノック

ノックのホームスワップについては、以前のブログでご紹介しましたが、Cさんが自宅を買い換えたい場合、自宅を売る前にノックがローンを出す保証をしてくれます。「自宅が売れたら」という条件付きのオファーは立場が非常に弱いのですが、ローンが出ることが保証されているので、その条件をオファーに入れる必要はありません。

オファーが受け入れられて成約すると、ノックが自宅の既存のローンの支払いを売れるまで肩代わりしてくれます。そればかりか、家の修理代を$25,000まで貸してくれます。これらは、無利子のつなぎ融資です。Cさんは、新しいマイホームを買った時点でノックに1.25%のフィーを支払い、つなぎ融資を返済します。売り家が実際に売れる前に新居に引っ越すことができますので、とても便利です。

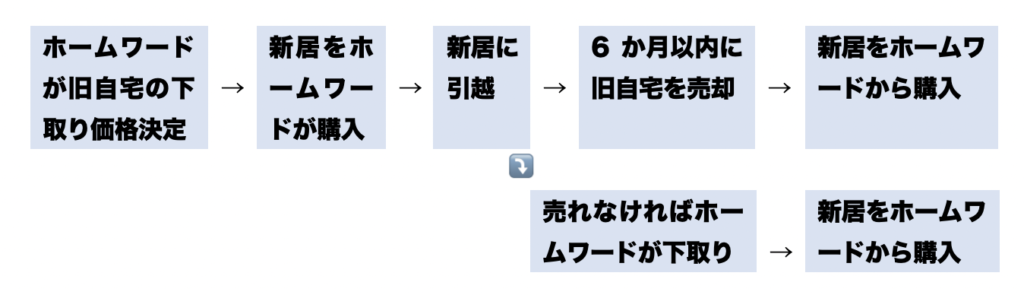

下取り型3:ホームワード

Dさんが自宅を買い替えるとき、新居をまずホームワードに買ってもらい、Dさんは家賃を払って最高6か月までそこに住むことができます。Dさんは、新居に引っ越してから自宅を売りますが、ホームワードは、6か月以内に売れない場合の下取り価格をあらかじめ設定してくれ、売れなければその値段で買い取ってくれます。Dさんは、自宅が売れたら近居をホームワードから購入するのです。

頭金援助型1:ホームLLC

下取り型は、買替に使うモデルですが、頭金援助型は、買替以外で使うことがほとんどでしょう。ホームLLCは、頭金を最高50万ドルまで出してくれます。これだけの大金を出してくれるのであれば、家を購入したいEさんは、多額のローンを借りる必要はありません。頭金が20%以上の場合、不履行になった場合の抵当保険に入る必要もなく、金利も安くなることがありますので、Eさんは大助かり。

ホームLLCはローンを出すのではなく、Eさんの共同出資者ということになり、売却時に、利益が出た場合でも、損をした場合でも、それを分けることになります。フィーはありません。

頭金援助型2:ランデッド

ランデッドは、住宅価格が高い市場向けで、頭金を15%まで出してくれます。前述したように、頭金は20%あると有利ですので、購入者は5%あればよいということになります。ランデッドに毎月支払いをする必要はありませんが、売却したときには元金を返済し、損益の25%はランデッドのものになります。

ハイブリッド所有型1:ディヴィー・ホームズ

Fさんが家を買いたいのですが、頭金が足りません。ディヴィーが代わりに現金で新居を買ってくれて、Fさんは1~2%の頭金を払うだけです。Fさんは最高3年間ディヴィーからその家をリースしますが、家賃の一部が頭金として積み立てられます。頭金が貯まったら、Fさんはディヴィーからその家を購入します。

ディヴィーは、市場家賃の一部を頭金として積み立ててあげる理由は特にないので、まるで非営利団体ではないかとも思えるモデルですが、一つの欠点は、あまり高い市場では難しいということです。市場家賃で貸しても、その一部を頭金に廻して積み立てるだけの余裕がなければなりませんので、今のところ、このサービスは安い市場にしかありません。

ハイブリッド所有型2:フレック

家を買いたいGさんは、フレックとLLC(有限責任会社)を作り、LLCが家を買います。頭金は最低3%です。GさんはLLCからその物件を市場家賃で賃貸します。例えば、フレックが50%所有していて、市場家賃が$2,000であれば、Gさんが払うのは$1,000です。購入後、Gさんはフレックにお金を払って、所有権を増やすこともできます。Gさんが物件を売るときには、所有権のパーセンテージに沿って、損益を分けます。

フレックは、定額の保守サービスも提供しています。また、Gさんの持ち分が増えると、それを使って他の物件を購入することもできます。フレックという社名は、フレクシブル(柔軟性がある)という言葉から来ているのだと思いますが、まさにその通りですね。

ハイブリッド所有型3:ユニゾン

Hさんは、持家を増築したいと思っています。家の持ち分を使って住宅担保ローンをもらうこともできますが、そのようなローンは通常期間が短く、既存のローンの支払いと同時に支払うのは大変です。しかし、ユニゾンなら返済は必要なく、家を売ったときの損益をユニゾンと分けることになります。ユニゾンが貸してくれる額(と言うより、投資と言った方がいいかも)は、家の価値の17.5%までです。

このモデルの面白いところは、借りたお金を何に使うかはHさんの自由だということです。家の改装に使おうが、それでビジネスを始めようが、何かほかの投資をしようが、あるいは車を買ったり、子供の学費にしたり、海外旅行をしたりなど、何に使っても構いません。

ハイブリッド所有型4:ゼロダウン

https://zerodown.com/financing/how-it-works

Iさんには買いたい家があるのですが、まだ迷っています。できれば試しに住んでみて、それから決めたいのですが、そんなことはできません。しかし、ゼロダウンに買ってもらって、気に入ったら、3年以内にゼロダウンから購入することができます。購入価格の上昇は、市場の予想に基づいて最初から決められていますので、問題ありません。買いたくない場合は、2年住めば後はお咎めなし。もちろんリース期間中は保守もしてくれます。

こんなサービスが欲しかったというものが、いくつもあるのではないでしょうか。また、人口が増えて不動産価格が上がり続ける米国だからこそ可能なモデルもありますね。実は、私は個人的に1戸でもできるフレックのモデルを考えていたのですが、考えるだけではなく、行動に移さないとだめですね。日本にもこんなサービスを始める会社がないかな。

参考 A sea change is coming to home financinginman