今日は、米国のファニーメイ(連邦住宅抵当公庫)やフレディーマック(連邦住宅金融抵当公庫)がどのようなものであるかの説明、両社の近況、また将来について解説します。

米国のローンの仕組み

米国の抵当ローンは、日本とかなり違います。レンダー(貸し手)が住宅購入者にローンを出しても、ファニーメイやフレディーマックがそれを買ってくれて、束ねて証券化して第二次市場で投資家に売ります。ですから、ローンのお金を供給しているのはそれらの投資家です。レンダーは、ローンを売ってできたお金でまたすぐに次のローンを出すことができるわけです。こうして、米国の不動産市場は回っていきます。

これらのローンは、一定の基準を満たしていなければならないわけですが、リーマンショックの時は、サブプライム(プライムは最高級、サブはそれ以下という意味)ローン、つまりその基準を満たしていないローンが証券に交じっていたことが、経済危機の一つの原因でした。その結果、両社は、つぶすわけにはいかないので、計$1910億の公的資金で救済されたのです。

しかし今は状況が違います。2021年第2四半期、ファニーメイは$72億、フレディーマックは$37億の純利益があり、前年比でそれぞれ44%と107%の上昇でした。両社とも、住宅価格の高騰、記録的低金利、また連邦準備銀行(日本の日銀にあたる)による月$400億の抵当証券購入の恩恵を享受しているわけです。

連邦準備銀行は月$400億のローンを買い続ける

そんなに多くの人がローンを借りて家を買っているのかと思うかもしれませんが、過半数は借り換えです。フレディーマックは、約7割がそうです。米国の場合、ローンの額は、借り換え時の物件の価値と債務比率に基づいて計算しますので、物件価値が上がっていると(実際上がっているわけですが)、残高以上のお金を借りることができますので、完済して残った額は自由に使えるのです。

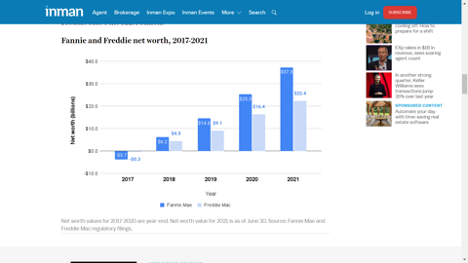

ファニーとフレディーの純資産、2017-2021年

話を元に戻しますが、商売繁盛で、両社の6月30日時点の純資産は、それぞれ$373億と$224億になりました。2008年に政府が両社の「後見人」になったわけですが、$1910億の借金は、利子を含めてとっくの昔に完済しています。共和党は、両社を政府の保護管理下から外し、再民営化したいわけですが、超党派の議会予算局は、資本増強により、早ければ2023年には実現できると予想しました。

トランプからバイデンへ〜政権交代で揺れる市場

実は、1年ちょっと前のことだと思いますが、私は、ファニーメイの株に投資したことについて、ブログで簡単に触れたことがあります。私自身は、保守穏健派で、トランプ政権の存続は願っていなかったのですが、共和党政権が続けば、両社は政府から解放され、純資産価値と時価総額を比較すると、株価は20倍ほどに膨れ上がるかもしれないと予想していました。もともと2ドルほどでしたし、政府系機関がつぶれて0になることはないと思いましたので、下がっても大したことはないが、上がれば大儲けするかもしれないという投資でした。

結局バイデン政権になり、思惑は外れました。民主党は、共和党と違い、両社の資金を使って、信用度の低い人でもローンを借りることができるようにしたいと考えています。グラフを見てもわかるように、パンデミックで、多くのレンダーは審査を厳しくしました。2018年は、FICO(信用履歴)スコア680点以下の人がファニーメイのローンに占める割合は11.2%でしたが、2020年は4%まで減りました。スコアの平均は、743から760に上がっています。ちなみに、大体740点あると、好条件のローンを借りることができます。

ファニーメイの抵当ローン信用度要件

国の管理下となり株主の利益は二の次に

ファニーとフレディーの監視機関に新指導者を任命予定

民主党は、ローンを借りやすいようにしたいわけですが、両党の綱引きに一石を投じたのは最高裁です。6月23日、最高裁は、両社を規制する米連邦住宅金融局を管理する大統領の権限を強化する判決を下し、バイデン大統領は、さっそくトランプ大統領が任命したマーク・カラブリア氏を首にして、黒人のサンドラ・トンプソン氏を臨時局長に任命しました。彼女は、さっそく、8月1日から両社の借り換えのディスカウント・ポイントを0.5%下げる決断をしたのです。この判決で、両社が民営化されるどころか、国の管理下で株主の利益が二の次になることが明らかになりましたので、株価は一挙に半分近く下がり、現時点で$1. 24です。私はバイデン政権になってすぐ売りましたので、ご心配なく。

ファニーとフレディーは8月1日から抵当ローン借換え手数料を廃止

ディスカウント・ポイントとは、前払いの金利のようなもので、通常これを多く払うと金利が安くなりますので、ディスカウント(割引)ポイントと呼ばれるのです。現在、ローンの額の平均は$28万ですので、その0.5%は、ローン1件当たり$1,400ということになります。パンデミックで両社に$60億の損失が生じると予想してポイントを引き上げたのですが、パンデミックによる融資返済免除を必要としている両社の債務者が減り、COVID救済策のおかげで、その必要性はなくなったという判断です。

より平等な住宅ローン制度の制定

米連邦住宅金融局がより平等な住宅ローン制度を制定するには、今がつかの間の機会

トンプソン氏は、ポイント引き下げによってローンを借りやすくすることを狙っているわけですが、シンクタンクであるアーバン・インスティテュートのマイケル・ステッグマン氏は、引き下げないでできたお金を低所得者向けの住宅やローンに使うべきだという意見です。それに対し、NAR(全米不動産協会)は、両社の代わりに公益事業のような民間企業を設立するべきだという考えです。

全米不動産協会は、ファニーメイとフレディーマックに取って代わるものを望んでいる

バイデン大統領は、最高裁の判決で認められた自分の権限を使って、両社を政策実現のために利用すると思われますが、まだ、ポイントを下げること以外、具体的なことはよくわかりません。すでに、連邦準備銀行は、月$400億もの抵当証券を両社から購入することによって、不動産市場は過熱しており、インフレやバブル崩壊を危惧する人もいます。

リーマンショックの教訓を踏まえて

リーマンショック時も、ブッシュの共和党政権ではありましたが、アメリカンドリームの要である持ち家率を上げるために、民主党もサブプライム・ローンを厳しく取り締まろうとはしませんでした。当時は、レンダーがとにかくローンを出しさえすればそれで儲かるという仕組みがあり、歯止めがかかりませんでした。あの時は、政府が介入せず、規制が足りなくて大変なことになったわけですが、政府が介入すればそれでうまくいくというわけではもちろんありません。当時の教訓を生かして、バランスの取れた政策が取られることを願っています。

この記事を動画でチェック!

今日は、米国のファニーメイ(連邦住宅抵当公庫)やフレディーマック(連邦住宅金融抵当公庫)がどのようなものであるかの説明、両社の近況、また将来について解説しました。

このチャンネルではハワイでのオープンハウスの様子や、アメリカ・ハワイの不動産マーケットの情報をお届けしています。アメリカの不動産に興味のある方、ハワイで不動産を持ちたい方は是非チャンネル登録をお願いします。