シリーズ3では、築古木造物件を利用した圧縮償却による高額所得者の節税を計算する新アプリ、プロフォーマーを紹介しました。今日は、フルにレバレッジをかける(ローンを満額借りる)と、その収益率がさらに激増することをご説明します。プロフォーマーの使い方に関してはシリーズ3を、圧縮償却の仕組みについてはシリーズ2をご覧ください。

リコースローンとノンリコースローン

米国では、不動産に投資する場合、ノンリコースローンを借りることができます。ノンリコースローンとは、担保を差し出す代わり、債務者個人は返済責任を負いません。不履行の場合、債権者は担保物件を取得できますが、その価値が借金の残額に満たない場合でもそれ以上の請求はできません。ですので、銀行は、投資家がその物件を購入して、ローンを返済できるだけの収入があるかどうかを精査します。投資家に支払い能力があるから貸すのではなく、投資する物件自体に返済能力があるかどうかを見るのです。

通常、日本の銀行が出すローンはリコースローンです。債務者個人が返済責任を負う契約で、不履行の場合、債権者は債務者から借金の残額を取り立てることができ、債務者のどの資産、どの収入でも差し押さえを請求できます。ですので、日本の銀行は物件自体を精査するより、債務者を精査し、返済能力があると判断すると、頭金0でも融資してくれる場合があります。日本の不動産投資は、この仕組みを利用して、非常に高い収益率を得ることができるのです。

取得費用まで融資してくれることもありますが、そこまですると、投資家の自己資金は0になり、1円儲けただけでも計算上、収益率は∞になりますので、取得費は投資家が出すという想定で、計算をしたいと思います。

プロフォーマーを立ち上げましょう。使い方はシリーズ3をご覧ください。

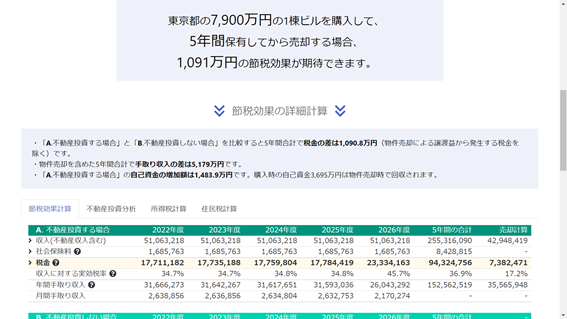

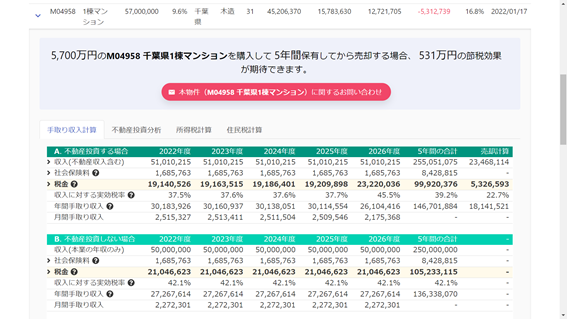

それでは、シリーズ3同様、ホームページで、年収も自己資金も5千万円と入力してみましょう。私がこのブログを書いた時点で表示される物件は、東京の7,900万円の物件です。シリーズ3では、「節税効果計算」のタブしか見ませんでしたが、今日は、その右の「不動産投資分析」のタブをクリックしてみましょう。この表は縦に長いので、スクロールして一番下まで見えるようにしてください。既に登録してご自分の情報を入力した方は、税率などの条件が異なりますので、仮に同じ物件が表示されたとしても、同じ計算結果にはなりませんので、ご注意ください。

この表を全部説明する時間はありませんが、右下の「内部収益率(IRR)」を見てください。内部収益率は、総合利回りと呼ばれることもありますが、投資したお金が、おしなべて毎年何%で増えるかを計算したものです。不動産投資に明るい投資家が最もよく使う指標です。

税引前が5.8%で、税引後が8.6%になっています。税金を引いた後の収益率の方が、引く前より低いのが普通ですが、この投資は節税効果があるので、税引き後、と言うより還付後の方が、高くなるのです。

頭金はデフォルトで20%に設定されていますので、この数字は、それを反映していると思いきや、その上の「借入金割合(LTV)」(借入金÷物件価格)を見ると、60.2%です。と言うことは、頭金は100%-60.2%=39.8%ですが、なぜでしょうか。

その理由は、そのすぐ下にある「返済倍率(DCR)」(営業純利益が年間借入返済額の何倍あるか)です。デフォルトで1.3に設定してありますが、この物件の営業純利益がローンの支払額の1.3倍以上なければならないという意味です。つまり、そのくらい収益に余裕がなければ、融資をしないということです。

ではその二つの数はどこにあるかと言うと、少し上にスクロールしなければなりません。「物件運営によるキャッシュフロー」の6行目が「営業純利益(NOI)」で、そのすぐ下が「年間借入返済額(ADS)」(毎月のローンの支払い×12)です。4,607,280(NOI)÷3,544,062(ADS)=1.3です。つまり、この物件はNOIが低い、と言うよりADSが高いので、銀行は80%ではなく、60.2%しか融資してくれないのです。

条件を変えてみよう

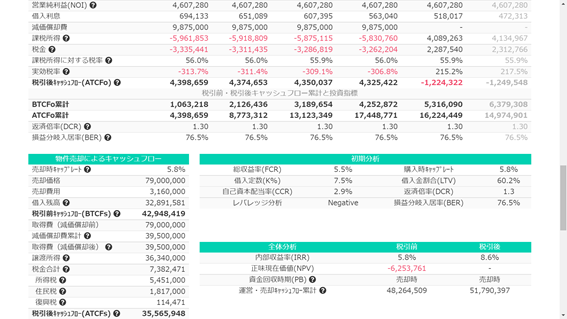

それでは、登録、あるいはログインして、条件を変えてみましょう。「銀行から要求されるローン割合(LTV)」を100%に変更し、「銀行から要求される返済倍率(DCR)」を最低値の1まで下げてください。DCRが1だと、営業純利益全部がローンの支払いに回り、全く余裕がありませんので、銀行がDCRを1に設定することはありませんが、できるだけ多くローンを借りることができるとどうなるかを見るために試してみましょう。

この二つの数を変更して「次へ」をクリックすると、条件が変わりますので、必ずしも同じ物件が一番上に出るとは限りません。私がこのブログを書いている時点では、3番目になりました。この条件だと、もっと節税できる物件が他にあるからです。

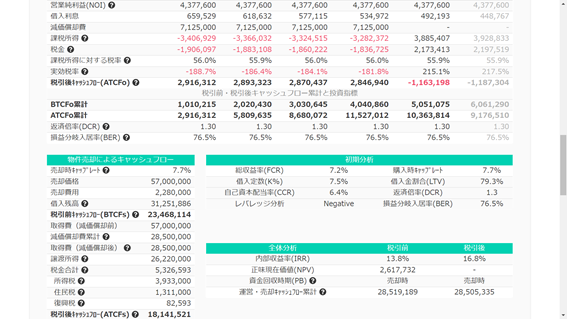

この物件の左にある「>」をクリックすると、分析結果が表示されますので、また「不動産投資分析」のタブをクリックしてください。スクローンして「内部収益率(IRR)」を見ると、税引前が7.8%、税引後が13.3%に上がっています。もともと5.8%と8.6%でしたので、上がってはいますが、私が最初に約束したような「激増」ではありません。その理由は、DCRを1にしても、借入金割合(LTV)が78.3%までしか上がらなかったからです。

なぜこんな例をわざわざ取り上げたかと言うと、現実問題としてこういうことが多いからです。圧縮償却による節税目的で築古物件を購入する場合、ローン期間を15年より長くすることは難しいので、どうしても毎年のADSが上がってしまい、LTVによって融資額が決まるのではなく、DCRによって決まることが多いのです。しかし、先述したように、安定した職業で高所得の方なら、このような条件抜きで100%融資してくれることはあります。

フルローンを借りられそうな物件の分析

それでは、LTV100%の融資が出そうな物件を選んでみましょう。この物件は、千葉県の築31年の木造アパートです。デフォルトのLTV80%、DCR1.3で分析すると、税引前と後のIRRがそれぞれ13.8%と16.8%です。LTVは79.3%になっていますので、この物件の場合も、貸出限度額は、80%のLTVではなく、DCRが決め手になっています。

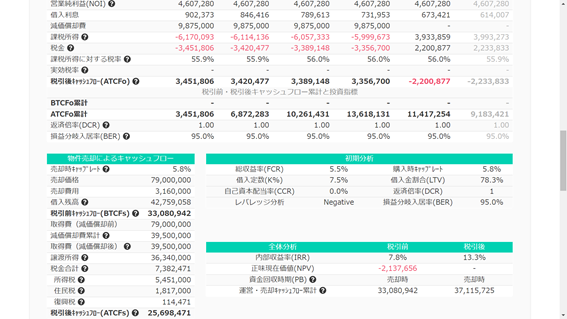

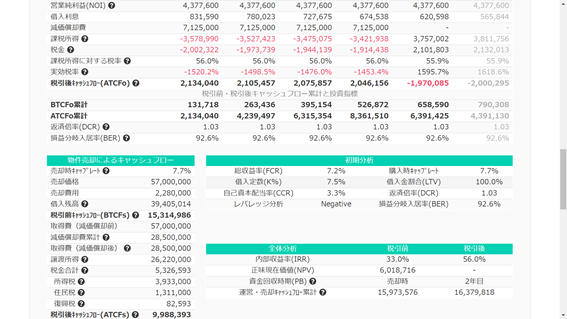

それでは一つ前のページに戻って、LTVを100%、DCRを1にしてみましょう。分析し直した結果は、以下のようになります。

すると、LTVは100%になり、税引き前後のIRRは33%と56%に跳ね上がりました。これなら、激増したと言っても過言ではありません。自己資金が毎年56%もの割合で増えていくということなのです。

注意

しかし、いくつかの点をご注意しておきます。シリーズ3でも説明したように、これは、家賃も下がらず、大規模修繕も必要なく、さらに5年後購入価格と同じ金額で売れるという想定です。家賃がどのくらい下がりそうか、大規模修繕が必要か、必要ならどのくらいかかるか、大規模修繕をしたら家賃は上がるか、5年後にどれくらいの額で売れるかなどの想定は、実際に物件を見てみなければわかりません。

また、100%借りた場合のDCRは1.03に過ぎず、ちょっとでも利益が下がると物件運営から発生するキャッシュフローでローンの支払いができなくなります。「損益分岐入居率(BER)」は92.6%ですので、空室率が7.4%を超えると、支払ができなくなります。ただし、これは税引き前で計算されており、実際は節税による還付金がありますので、もう少し余裕があります。

もう一つ大切な点は、収益率は激増しますが、投資額は15,783,630から3,990,000に激減していますので、率は高くても、実際に入るキャッシュフローは減ります。この場合、「運営・売却キャッシュフロー累計」が、28,505,335円から、16,379,818に減るのです。

極端な例を挙げると分かりやすいと思いますが、IRR1%の1億円の投資は、1年で100万円の純利益がありますが、IRR10%の一口1万円の投資は、1千円の利益しかないのです。でも、同じ投資を1万口することができれば、収益は1000万円になります。つまり、初期投資が減った分、15,783,630-3,990,000=11,793,630円で、他にも同じような物件を買えばよいということです。お金を遊ばせてはいけません。

今日は、弊社の節税不動産投資アプリ、プロフォーマーを使って、レバレッジをかけてIRRを増やす仕組みを解説しました。またこの動画が良かったと思ったら、グッドボタンを押して頂ければ励みになります。このチャンネルでは、今日は日本での節税の話でしたが、普段はハワイの物件情報や、アメリカ・ハワイの不動産マーケットの情報をお届けしています。アメリカの不動産に興味のある方、ハワイで不動産を持ちたい方は是非チャンネル登録をお願いします。

この記事を動画でチェック