悪質な投資話にまんまと乗ってしまう人、とくに高齢者の方々が増えている。背景には老後や相続に対する「不安」がある。いつの時代にも、そんな「不安」に巧みに付け込む輩がいるのだ。

医者だったご主人が引退し、病院の跡地を駐車場にした。しばらくして、銀行が相続税対策として勧めたのが不動産投資だった。銀行が紹介したのは大手のアパートメーカー。名前を聞けば誰でもわかる有名企業だ。そして銀行が1億4000万円の融資をして、2億2000万円で3階建ての木造アパートを建てた。

しかし、この投資は、銀行のシナリオ通りには行かなかった。ご主人が亡くなった後、娘さんは何かおかしいと思い始め、ネットで調べたところ、このアパートメーカーに関する批判的な書き込みがぞろぞろ出てきた。弊社に相談に来たわけだ。

調べたところ、家賃保証30年というサブリース契約を結んでいた。不動産の管理業務を一切管理会社でやる。毎月120万円の家賃収入があるうち、70万円を銀行ローンの返済に充て、残り50万円。しかしそのほとんどを管理費として持って行かれ、手元には毎月わずかの金額しか残らない。寄ってたかって業者がむしり取る構図を作っていた。

サブリース契約には大きく二つの形態がある。一つは「賃料固定型」。空き室などが出て実際の賃料収入が変化しても、家主に支払う賃料は一定で変わらないというものだ。もう一つは「実績賃料変動型」。こちらは実際の収入に応じて家主に支払う賃料が変化する。

このケースでは「賃料固定型」であり、しかもそれが30年間保証されるというのだから、貸主であるオーナーにとっては一見これほどいい話はない。おそらくアパートメーカー側はそこを強くアピールしたのだろう。

ところがその娘さんが持ち込んできた契約書を細かく読むと、何ともあこぎなことがしゃあしゃあと書いてある。例えばある条項を見ると、仮に物件を預かっているサブリース会社が家賃を下げることを提案してもオーナー側が応じなかったり、あるいは修繕や工事に関して承諾しなかったりすれば、契約を解除できると書かれている。

以下がその契約書だ。細かい条項なので、説明されなければなかなか気が付かない。こうなると、もう業者のやりたい放題だ。30年間家賃保証というのは表向きのうたい文句で、実際のところ途中でなんだかんだと難癖をつけられ、解約されるケースも多い。

オーナー側も経験のない素人が多く、すべてをアパートメーカー任せにしているため、いまさら解約されたら物件管理などできない。結局、泣き寝入りしている人が多い。消費者を守る法律はないのかと思うかもしれないが、オーナーは投資家であって、消費者ではない。つまり、オーナーはビジネスの経営者であり、業者と対等に渡り合うべき立場で、守られるべき消費者ではないと言う構図だ。自分は何も知らないのだから、国が守ってくれるだろうなどと考えるのは甘い。

もともと、このアパートメーカーは悪名が高く、多くの被害者がいることを聞いていた。NHKのクローズアップ現代でも、匿名で取り上げられた。しかし実際に契約書の条項をこの目で見て、その悪質さを実感した。この業者、この番組が放送されたすぐ後、すぐさま営業先を回って、「あんな業者には騙されないでくださいよ」と言いふらしたそうだ。番組で話題に上がったのがこの会社ではないと言う印象を与えたかったのだろう。

調べてみると、このようなサブリース契約を結んだ場合、10年くらいすると、家賃を下げるようにアパートメーカー側から提案が来るそうだ。空室率が高く、とても今の賃料ではやっていけないということなのだが、それを断ると家賃保証の契約は継続できなくなる。また、高額な修繕費用の請求を突然突きつけられる。家賃収入は激減し、突然の修繕費用でオーナーは初めて「こんなはずじゃなかった」と気が付く。

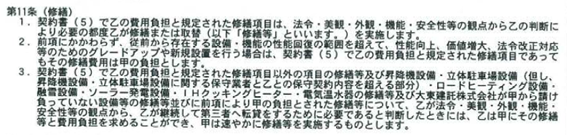

務店側からの提案書も見せてもらった。するとよくもまぁ、こんなデタラメな計画書を作れるものだと驚いた。

以下を見て下さい。まず家賃設定だが、家賃収入が30年間ほとんど同じ。そんなバカなことがあるか。30年たてば当然物件は古くなる。新築時の家賃と30年目の家賃が同じであることはまず考えらない。

それだけではない。提案書の事業収益の支出の中に、大規模修繕費用が全く組み込まれていない。30年という契約期間だから、その間に大規模修繕の見積もりが入っていなければならない。そもそも大規模修繕にオーナーが納得しなければ契約を破棄するとまで言明しているのだから、その見積もりがなければおかしい。

あまりにずさんな計画書に唖然とした。不動産投資に不慣れな地主さんだけを相手にしているのだろう。その上「このままでは多額の相続税を支払わなくてはなりませんよ」と不安をあおり、相手が不動産投資に疎いことに付け込んで、好き勝手な契約を結んでいるのだ。

実際、その後いくつかの実例を調べてみると、親切なのは契約するまで。一度契約書を交わしてしまうと、あとはずさんな仕事と物件管理で、結局入居者が激減し、家賃は下がる一方。そして10年、20年後には大規模修繕に法外なお金が掛かる。

しかもその際、オーナーが自分で選んだ業者に頼むことは不可。アパートメーカーが最初から業者を選定し、工事一切を取り仕切る。もちろん業者からはキックバックをもらっているだろう。どんな見積もりを出されようと、検証したり交渉したりすることはできない。とことんまで搾り取られ、赤字になって物件を手放すだけでなく、自宅まで担保で取られてしまい、自己破産してしまう人もいる。

このようなことがなぜ起きてしまうのか?悪質な営業を臆面もなく行う業者が悪いのはもちろんだが、相続税対策という甘言に乗せられて、業者の言いなりになってしまうオーナー側にも問題があるのでは。ちなみに、米国にはこのようなサブリースはない。アメリカ人に説明してもなかなか理解してもらえないことが多い。彼らにとっては、理解に苦しむ仕組みだ。

少し考えてほしい。サブリースのように賃貸経営の客付けから賃料回収、管理と言った、面倒な仕事を一手に業者が引き受け、しかも家賃保証をする。こんな契約を結ぶとしたら、自分たちが損になることをするはずはない。

さまざまなごまかしと手抜きの上で、最終的に自分たちが得をする営業をする。ことに30年家賃保証で、オーナーは何もせず黙っていれば30年間確実に固定収入が手元に入るなど、おいしい話には必ず裏がある。客付けや物件管理といった専門的な仕事を管理会社に委託するのはよいが、サブリースのように転貸借関係を結び、業者に物件を丸々預ける賃貸経営はかなりリスクが高い。経営を管理会社に任せているからだ。

あるオーナーはアパートメーカーのあまりのやり方に契約を解除した。それ以降、入居者選定から家賃回収、物件管理や修繕などの業者や入居者とのやり取りで忙殺され、ほとんどノイローゼ状態になってしまった。そのような管理に関するこまごまとしたことに関しては、地元の管理会社や不動産会社と新たに契約を結んでアウトソーシングするべきだ。

この娘さんは、もう契約しているので時すでに遅しだが、弊社は、もしこうしていればどうなっていたかというシミュレーションをやって見せた。現状案は、建築費が高すぎ、営業純利益が低すぎる。問題はそれだけではない。この場所は政令指定都市の中心部で、容積率は400%だった。鉄筋中層のビルを建てることができたはずだが、実際に建てたのは3階建ての木造だった。その理由は簡単だ。このアパートメーカーには、当時これ以上大きなものを建てることはできなかったのだ。

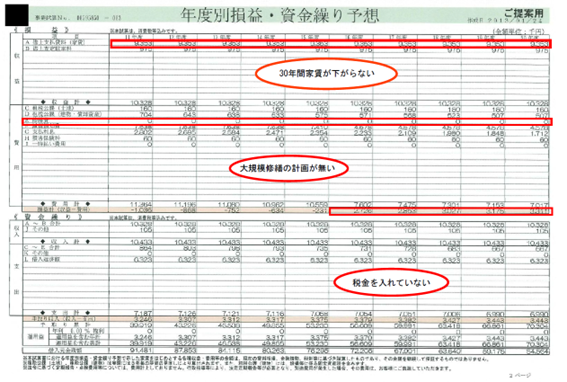

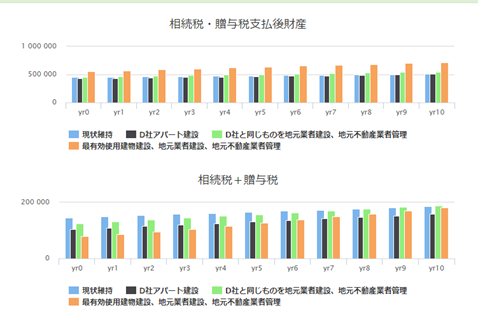

図を見てほしい。これは、弊社のプロフォーマーでやったシミュレーションの結果だが、四つの棒グラフがある。上は、向こう10年間の税引き後の資産、下は納税額だ。納税額は、低い方がいいが、結果的に納税後の資産が高い選択肢が最も好ましいものになる。

四つの選択肢とは、まず現状維持。これは駐車場のままにしておくと言うオプションだ。次が、このアパートメーカーの案で、実際に選択してしまったオプションだ。三つめは、これと同じアパートを地元の工務店に建てさせ、地元の管理会社に管理させた場合だ。最後は、この土地を再有効利用して、容積率400%の鉄筋の中層ビルを地元の工務店に建てさせ、地元の管理会社に管理させた場合だ。

まず、納税額から見てみよう。銀行や工務店が言った節税は、嘘ではない。確かに節税できている。地元の工務店と管理会社に任せた場合、納税額が大きいが、これは物件を安く建てることができたからだ。納税額は大きくても、最終的に納税後の資産はこちらの方が多い。この娘さん一家は、わざわざ損をして節税した良い例だ。どぶに金を捨てるのと一緒。

土地を再有効利用した場合は、最初の5年間は納税額が最低だ。より高価なビルを建てたわけだから、節税効果は増えている。6年目以降は、中層ビルの方が税金が増えているが、これは、ビルが儲かるので、キャッシュフローが増え、その分金融資産が増えてしまったからだ。ある程度まとまった金額になれば、何かほかの不動産を買って節税額を増やすこともできる。そうすれば、資産はさらに増えるはずだ。

それでは上のグラフを見てみよう。10年で、2億円以上の差がついた。少々お金を払ってでも、コンサルしてもらった方が良かったと言うことだ。この実例のように、お医者さんのような頭の良い人でも、プロの業者には騙される。彼らは不動産のプロではなく、詐欺まがい商法のプロだ。決断する前にセカンド・オピニオンを…。