生命保険金と死亡退職金は、それぞれ、法定相続人の人数×500万円が非課税になります。

生命保険

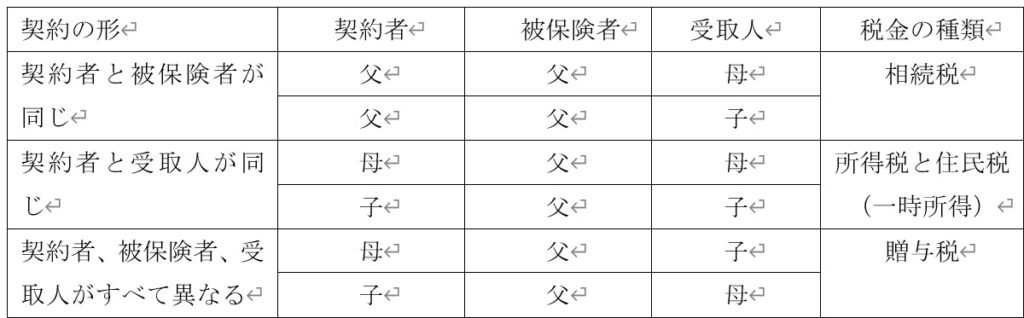

生命保険は相続対策としてよく利用されます。しかし、契約者、被保険者、受取人が誰であるかによって、払う税金が相続税になることもあれば、所得税と住民税、あるいは贈与税になることもありますので、ご注意ください。以下は、一般的な例をまとめたものです。

生命保険の場合、故人が契約者かつ被保険者でなければ相続税になりません。受け取る保険金が、支払ってきた保険料より多額であっても、支払った分だけ財産が減っていますので、保険金が非課税限度額を超えていても、節税効果はあります。

生前に受取人を指定しますので、相続開始後に受取人の変更は出来ません。受取人が、受け取った保険金の一部を他の相続人に分ける場合は、贈与になり、税金の計算が非常に複雑になります。それについてはまた別の章でご紹介します。

また、生命保険金は契約で受取人が決まっていますので、相続を放棄しても受け取ることができます。契約で生命保険金の受取人が決まっていると言うことは、受取人が承認しない限り、相続の分割協議の対象にはなりません。

例えば、生命保険金が1億円で、それ以外に2億円の遺産があるとしましょう。受取人が母であれば、母は生命保険金を全部受け取ることができます。残りを法定相続分に沿って分けると合意した場合、その算定は遺産である2億円を基に計算され、母は、その法定相続分である半分、つまり1億円と、それとは別に生命保険金の1億円を相続することになります。

なお、被保険者である父が亡くなった時、受取人の母が既に亡くなっており、受取人の変更手続きがされていない場合は、法定相続人が等分に受け取ります。ただし、保険会社によっては、そのような場合にどうするかが契約に書かれていることがありますので、その場合はそれに従います。

生命保険のメリットは二つあり、一つは節税で、非課税分を増やし、相続税を減らすのに役立つことです。もう一つは、相続税の支払いに必要な現金が増え、不動産や自社株などを売らなくて済むようにすることです。主な相続財産が自宅のみということも珍しくありませんが、そのような場合、二人の子供に分けようと思えば、売るよりほかありません。

自宅の価値に近い額の生命保険を購入すると、自宅を一人に、保険金をもう一人に相続させるなど、柔軟性があります。自宅の価値ほどの額でなくても、自分が住みたくもない住宅をもらうよりは、現金のほうが良いと考えることもあるでしょう。保険金の受取人は保険契約に書いてありますが、誰が自宅を相続するかは、遺書に書いておいた方がいいでしょう。

非課税限度額は、500万円×法定相続人の人数で決まりますが、実際に控除できるのは保険金を相続した法定相続人のみです。例えば、法定相続人でない孫が一部あるいは全額を相続した場合は、孫の分の控除はありません。

非課税限度額×(相続人が取得した保険金÷全法定相続人が取得した保険金の総額)

控除額を誰がどれだけ使うかは、上記の式で計算します。全法定相続人が取得した保険金の総額は、法定相続人以外への遺贈があった場合、保険金の総額とは異なります。法定相続人ではない人、例えば孫が受け取った額は、これには含まれませんので、ご注意ください。

保険金が非課税限度額より少ない場合は、全額控除されます。しかし、保険金が非課税限度額より多くても、法定相続人でない人に遺贈した場合はどうでしょう。全法定相続人が取得した保険金の総額が非課税限度額より少ないと、非課税限度額全部を控除することができません。そうならないように、法定相続人が、少なくとも非課税限度額を相続するように分けたほうがいいでしょう。

生命保険の控除の例

3000万円の保険金の受取額を、3人の法定相続人に分けるとしましょう。Aが1500万円、Bが1000万円、Cが500万円相続するとします。非課税限度額は500万円×3=1500万円です。各相続人の控除額は、

| 相続人 | 計算式 | 控除額 |

| A | 1500万円×(1500万円÷3000万円) | 750万円 |

| B | 1500万円×(1000万円÷3000万円) | 500万円 |

| C | 1500万円×(500万円÷3000万円) | 250万円 |

Aが2000万円、Bが1000万円、Cが0の場合の控除額は、以下のようになります。

| 相続人 | 計算式 | 控除額 |

| A | 1500万円×(2000万円÷3000万円) | 1000万円 |

| B | 1500万円×(1000万円÷3000万円) | 500万円 |

| C | 1500万円×(0万円÷3000万円) | 0万円 |

仮に法定相続人ではないDが1800万円を取得し、AとBとCが残りを400万円ずつ相続したとします。その場合、Dは法定相続人ではありませんので、控除できません。AとBとCは、それぞれ400万円しか相続していませんので、それ以上控除することはできません。したがって、非課税限度額が1500万円であるにもかかわらず、それぞれ400万円ずつ、総額で1200万円しか控除できないことになります。

外国の生命保険

保険金に関しては、外国の保険会社から受け取る保険金も含まれます。そんなこと当たり前ではないかと思うかもしれませんが、これが明記されているのは理由があると思われます。

外国の保険商品は、日本の商品と比べて非常に利回りが良く、日本政府は、日本の保険会社を守るために、外国の保険商品を日本国内で売ることを禁じています。にもかかわらず、そのことを知っている富裕層は、わざわざ米国などに行って保険を購入します。そのため、外国の保険商品を購入すること自体が違法ではないかと勘違いする人もいるので、混乱を避けるために明記されていると思われます。

死亡退職金

死亡退職金は、死亡後3年以上経って支給金が確定した場合は、遺族の一時所得として所得税と住民税が課されます。生前に退職していた場合でも、支給金額が死亡まで確定されておらず、死亡後3年以内に確定した場合は、死亡退職金とみなされます。もちろん、生前に受け取った退職金は、その時点で所得税と住民税を払っているはずで、残っている金額は、通常の相続財産と同様の扱いを受けます。

このブログを動画でチェック