贈与税は、贈与を受けた人が払います。基礎控除は年間110万円で、その年に受けたすべての贈与から110万円が控除されます。贈与する側は、税金を払わなくてもよい、あるいは税率が低いと思って贈与しても、他の人から多額の贈与を受けていると、その意図が反映されませんので、贈与する相手に確認してください。

贈与税の計算は、以下の通りです。

贈与税=(贈与の課税価格-110万円の基礎控除)×税率-控除額

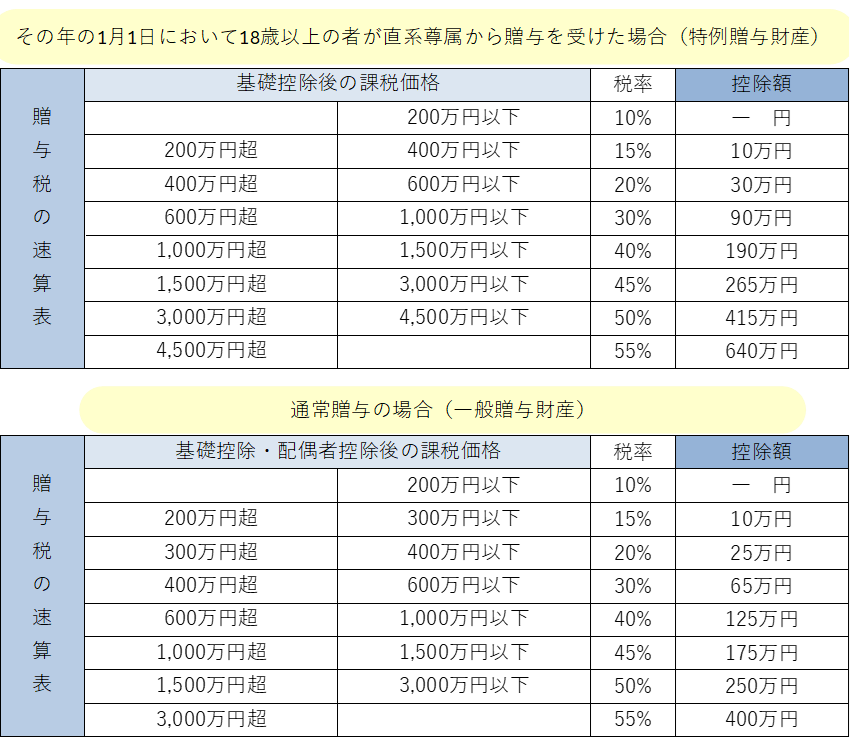

直系尊属が、贈与する年の1月1日において18歳以上の直系卑属に贈与する場合、つまり、親や祖父母が子や孫に贈与する場合と、それ以外の場合では、税率も控除額も異なります。直系尊属から18歳以上の子供や孫に贈与された財産のことを特例贈与財産と呼び、それ以外を一般贈与財産と呼びます。以下は、その速算表です。

例を挙げて計算してみましょう。孫に祖父が300万円、父が250万円贈与したとします。孫がその年の1月1日に18歳以上であれば、以下のように計算します。

課税対象額=300万円+250万円-110万円=440万円

贈与税額=440万円×20%-30万円=55万円

孫がその年の1月1日に18歳未満であれば、一般贈与財産とみなされますので、以下のように計算します。課税対象額は同じで、税率と控除額が異なります。

贈与税額=440万円×30%-65万円=67万円

税率は18歳未満の方が大きいですが、控除額も大きいので、結果的にそれほどの違いはありません。

面倒なのは、一人の受贈者が同じ年に直系尊属とそれ以外の人から贈与を受けた場合の贈与税の計算です。例えば、財産の贈与を受けた年の1月1日現在において18歳以上の方が、配偶者と自分の両親の両方から贈与を受けた場合などの計算です。この場合には、次のとおり計算します。

すべての財産を「一般税率」で計算し、「一般贈与財産」が全体に占める割合に応じた税額を計算します。次に、すべての財産を「特例税率」で計算し、「特例贈与財産」が全体に占める割合に応じた税額を計算します。納付すべき贈与税額は、これらの合計額です。

(例) 一般贈与財産が100万円、特例贈与財産が400万円の場合の計算

この場合、まず、合計価額500万円を「一般贈与財産」として税額計算します。

500万円 - 110万円 = 390万円

390万円 × 20% - 25万円 = 53万円

この税額に、一般贈与財産が全体に占める割合をかけます。

一般贈与財産の税額:53万円 × 100万円 / 500万円 = 10.6万円

次に「特例贈与財産」の部分の税額計算を行います。この場合も、まず、合計価額500万円がすべて「特例贈与財産」であったとして計算します。

500万円 -110万円 = 390万円

390万円 × 15% - 10万円 = 48.5万円

この税額に、特例贈与財産が全体に占める割合をかけます。

特例贈与財産の税額:48.5万円 × 400万円 / 500万円 = 38.8万円

贈与税額の合計は、10.6万円 + 38.8万円 = 49.4万円です。

このブログを動画でチェック