受贈者ごとの非課税限度額

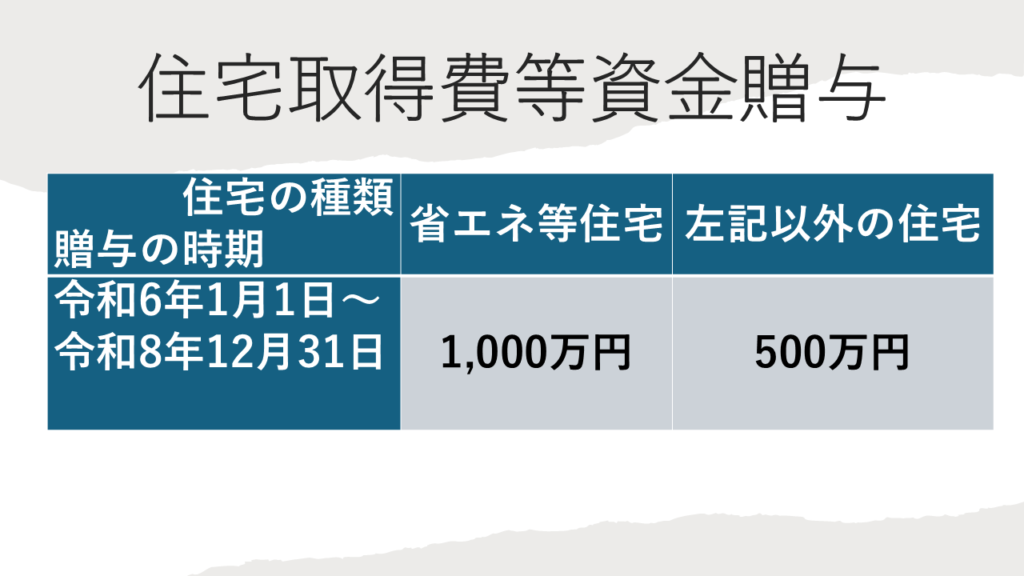

令和6年1月1日から令和8年12月31日までの間に直系尊属から住宅の取得や増改築などのために贈与を受けた場合、一定の要件を満たすときは、限度額まで贈与税が非課税になります。

通常、贈与した人が7年以内に亡くなった場合、贈与した額は相続税の対象になりますが、この非課税措置を受けた額は、相続財産には加算されません。なお、既に新非課税制度の適用を受けて贈与税が非課税となった金額がある場合には、その金額を控除した残額が非課税限度額となります。

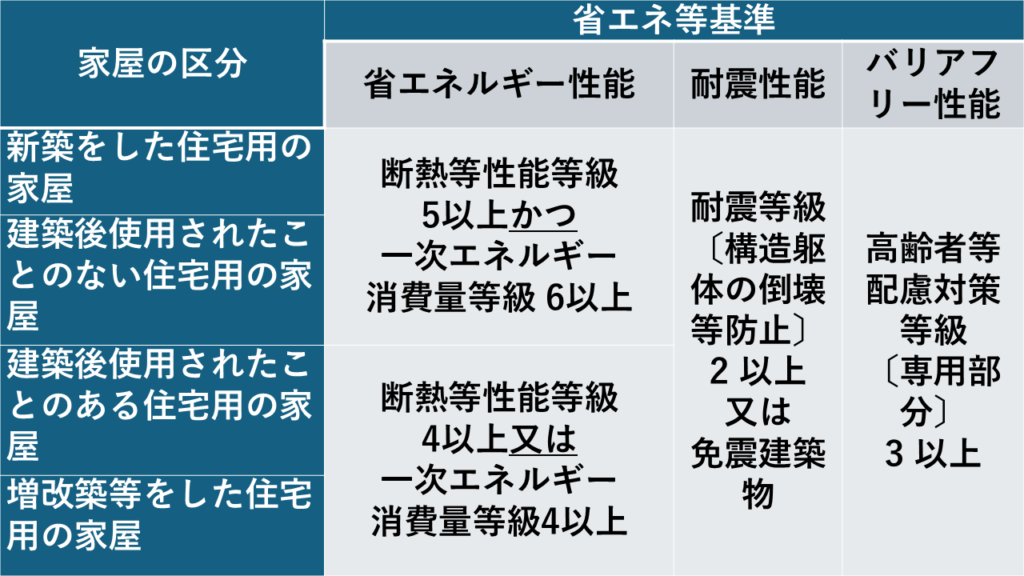

非課税額は、省エネ等住宅の場合が1,000万円、それ以外は、500万円です。「省エネ等住宅」とは、次の表の省エネルギー性能、耐震性能又はバリアフリー性能のいずれかの基準(省エネ等基準)を満たしている家屋でなければなりません。また、一定の書類を贈与税の申告書に添付して証明しなければなりません。

【省エネ等基準等】

受贈者の要件

受贈者は、その年の1月1日に18歳以上で、合計所得は2000万円以下でなければなりません。しかし、新築等をした住宅用の家屋の床面積が40㎡以上 50㎡未満である場合は1,000万円以下です。

「合計所得金額」とは、次の①と②の合計額に、退職所得金額、山林所得金額を加算した金額です。 ※ 申告分離課税の所得がある場合には、それらの所得金額の合計額を加算した金額です。長短にかかわらず、期譲渡所得については、居住用財産の3,000万控除など特別控除を引く前の金額です。

① 事業所得、不動産所得、給与所得、総合課税の利子所得・配当所得・短期譲渡所得及び雑所得の合計額(損益の通算後の金額)

② 総合課税の長期譲渡所得と一時所得の合計額(損益の通算後の金額)の2分の1の金額。ただし、繰越控除(純損失、雑損失、居住用財産の買換え等の場合の譲渡損失及び特定居住用財産の譲渡損失の繰越控除など)を受けている場合は、その適用前の金額をいいます。

原則、贈与を受けた翌年の3月15日までに工事あるいは購入して、入居していなければなりません。しかし、翌年の3月15日までに居住できなかったとしても、同日後遅滞なくその家屋に居住することが確実であると見込まれるのならば、一定の書類を添付することで適用されます。

ただし、贈与を受けた年の翌年12月31日までにその家屋に居住していないときは、原則としてこの特例の適用を受けることはできませんので、修正申告が必要となります。また災害などの止むを得ない理由がある場合は、この要件が緩和されます。

それでは、今までに出てきたものも含めて、要件をまとめてみましょう。

| 1 | 贈与を受けた時に贈与者の直系卑属(贈与者は受贈者の直系尊属)であること。 |

| 2 | 贈与を受けた年の1月1日において18歳以上であること。 |

| 3 | 贈与を受けた年の年分の所得税に係る合計所得金額が2,000万円以下(新築等をした住宅用の家屋の床面積が40㎡以上 50㎡未満である場合は1,000万円以下)であること。 |

| 4 | 平成21年分から令和5年分までの贈与税の申告で「住宅取得等資金の贈与を受けた場合の贈与税の非課税」の適用を受けたことがないこと。 |

| 5 | 自己の配偶者、親族などの一定の特別の関係がある人から住宅用の家屋を取得したものではないこと。又はこれらの人との請負契約等により新築若しくは増改築等をしたものではないこと。 |

| 6 | 贈与を受けた年の翌年3月15日までに、住宅取得等資金の全額を充てて住宅用の家屋の新築等をすること。 |

| 7 | 贈与を受けた時に、日本国内に住所を有し、かつ、日本国籍を有していること。 |

| 8 | 贈与を受けた年の翌年3月15日までにその家屋に居住すること又は同日後遅滞なくその家屋に居住することが確実であると見込まれること。 |

新築又は取得の場合の要件

住宅の取得には、新築、新築物件の購入、一定の中古物件の購入、住宅と同時あるいは先行して取得する土地あるいは借地権が含まれます。

| 1 | 新築又は取得をした住宅用の家屋の登記簿上の床面積(マンションなどの区分所有建物の場合はその専有部分の床面積)が40㎡以上240㎡以下。かつ、その家屋の床面積の2分の1以上に相当する部分が受贈者の居住の用に供されるものであること。 |

| 2 | 建築後使用されたことのない住宅用の家屋建築後使用されたことのある住宅用の家屋で、昭和57年1月1日以後に建築されたもの建築後使用されたことのある住宅用の家屋で、地震に対する安全性に係る基準に適合するものであることにつき、一定の書類により証明がされたもの |

増改築等の場合の要件

増改築には、耐震、省エネ、バリアフリー、給排水管などのリフォームが含まれます。

| 1 | 増改築等をした後の住宅用の家屋の登記簿上の床面積(マンションなどの区分所有建物の場合はその専有部分の床面積)が40㎡以上240㎡以下。かつ、その家屋の床面積の2分の1以上に相当する部分が受贈者の居住の用に供されるものであること。 |

| 2 | 増改築等の工事が、自己が所有し、かつ、居住している家屋に対して行われたもの。一定の工事に該当することが、「確認済証の写し」、「検査済証の写し」又は「増改築等工事証明書」などの書類により証明がされたものであること。 |

| 3 | 増改築等に係る工事に要した費用の額が100万円以上であること。 また、増改築等の工事に要した費用の額の2分の1以上が、自己の居住の用に供される部分の工事に要したものであること。 |

このブログを動画でチェック