住宅用宅地や事業用宅地を相続しても、相続税が払えなくて売却しなくてはならなくなるという事態を避けるために、小規模な土地を相続した場合には、評価額が減額されます。自宅や事業のために使われてきた土地を相続する場合は、その用途によって、評価額が80%、あるいは50%減額されます。

住宅用は330平米まで、事業用は400平米まで減額できます。面積は、それぞれの用途の合計で、例えば、事業用の小規模な土地を2区画所有していても、合計400平米までは適用されます。

特定同族会社事業用宅地も400平米まで80%減額できます。これは、被相続人または被相続人と同一生計の親族が50%超の株を持っている、あるいは出資している会社が使用している宅地です。その宅地を取得した親族が申告期限においてその法人の役員でなければなりません。また、申告期限までその宅地を所有し、引き続き事業のために利用していなければなりません。

| 宅地の区分 | 細目 | 上限面積 | 減額割合 |

| 居住用 | 330平米 | 80% | |

| 事業用 | 個人事業用 | 400平米 | 80% |

| 同族会社貸付用 | |||

| 不動産貸付用 | 200平米 | 50% |

不動産貸付用には、貸家だけでなく、駐車場、駐輪場なども含まれますが、地上に何らかの建造物があることが条件です。駐車場や駐輪場は、建造物がない場合もありますが、舗装や塀だけでも建造物とみなされます。砂利を敷いただけでは建造物とはみなされません。

個人事業用と同族会社貸付用は、合わせて400平米まで利用できます。面積は、この面積まで適用されるという意味で、例えば相続した居住用宅地が330平米を超える豪邸は対象外、という訳ではありません。仮に倍の660平米であれば、評価額の半分は80%減額になり、残りは減額なしです。

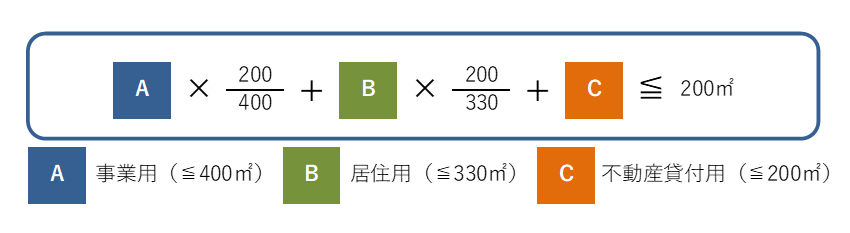

住宅用宅地と事業用宅地を取得した場合、この措置を併用することができます。貸付用の土地がある場合でも併用できますが、その場合、以下のような上限が設定されています。

一般的な例を使って実際に計算してみましょう。居住用住宅を165平米、事業用宅地を200平米、貸付用宅地を200平米相続したとしましょう。上記の式に当てはめると、以下のようになります。

200×200/400+165×200/330+特例措置を適用する貸付用宅地の面積≦200、つまり

100+100+特例措置を適用する貸付用宅地の面積≦200

事業用宅地と居住用宅地だけですでに200平米になり、貸付用宅地を利用する余地がありません。この場合、利用する事業用宅地の面積を減らせば貸付用宅地を使えますが、減額に使える面積も割合も減ります。

それでも、貸付用宅地の評価額がほかの宅地より高い場合は、使ったほうが有利になることがあります。田舎で事業をしている方が、東京の一等地を所有していた場合などは、貸付用宅地の面積をできるだけ広くした方が、減額幅が大きくなります。

このブログを動画でチェック