上場株式、気配相場のある株式

上場株式は、証券取引所に上場されている株ですが、気配相場のある株式には、登録銘柄と店頭管理銘柄があります。この二種類の株式の評価方法はほぼ同じですので、これらの区別に関する説明は割愛します。以下の数値の中から、一番低いものを選んで評価します。株は急騰や暴落がありますので、少なめに評価できる仕組みになっています。

贈与や相続のあった日の終値。登録銘柄と店頭管理銘柄の場合、高値と安値があればその平均。

贈与や相続のあった月、あるいはその前月、あるいはその前々月の毎日の終値の平均。登録銘柄と店頭管理銘柄の場合はその月、あるいはその前月、あるいはその前々月の毎日の取引価格の月平均。

なお、公開途上にある株式の場合は、公開価格によって評価します。

| 上場株式 | 登録銘柄と店頭管理銘柄 | |

| 贈与や相続のあった日 | 終値 | 高値と安値があればその平均 |

| 贈与や相続のあった月、あるいはその前月、あるいはその前々月 | 毎日の終値の平均 | 取引価格の月平均 |

取引相場のない株式

取引相場のない株式の評価は、原則的評価方式か配当還元方式のいずれかで評価します。どちらで評価するかを決めるのは、かなり複雑です。

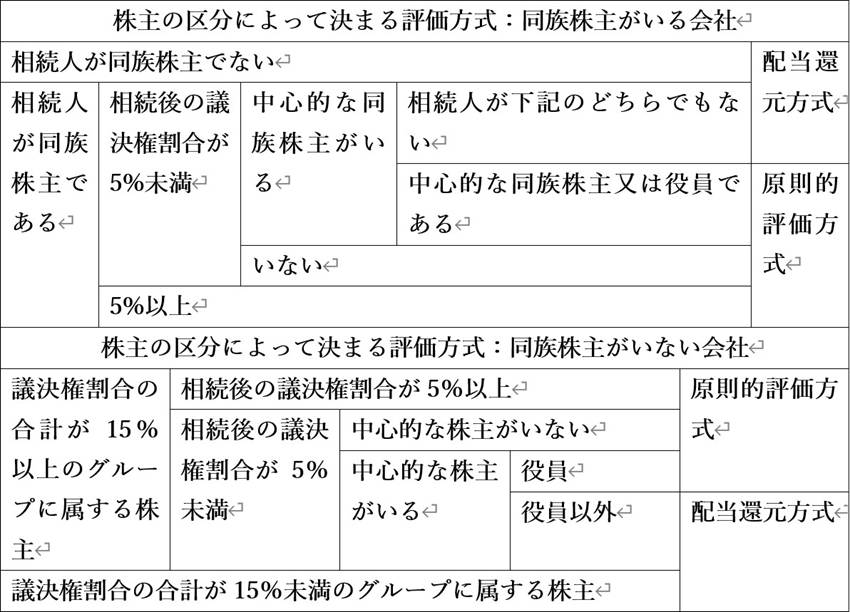

同族株主

まず、同族株主がいる会社といない会社に分けます。同族株主とは、ある株主1人と、その同族関係者の所有する議決権の合計数が、全体の30%以上を占める株主です。しかし、過半数を占めるグループがいる場合は、そのグループのみが同族株主とみなされ、他に30%以上所有するグループがいても、そのグループは同族株主とはみなされません。

同族株主がいる会社の場合、申告をする株主が同族株主でなければ、配当還元方式を使います。同族株主である場合、相続や贈与を受けた後の持ち株が全体の5%以上であれば、原則的評価方式を使います。5%未満であっても、中心的な同族株主がいない場合は原則的評価方式を使います。中心的な同族株主とは、ある株主と、その配偶者、直系血族、兄弟姉妹、一親等の姻族が所有する議決権の合計数が25%以上になる株主です。

中心的な同族株主がいる場合、申告する本人が中心的な同族株主あるいは役員であれば、原則的評価方式を使います。そうでなければ配当還元方式を使います。

同族株主がいない会社の場合、議決権割合の合計が15%未満のグループに属する株主は、配当還元方式を使います。

議決権割合の合計が15%以上のグループに属する株主は、相続あるいは贈与を受ける株主の議決権割合が、取得後5%以上になる場合は、原則的評価方式を使います。取得後の議決権割合が5%未満の場合でも、中心的な株主がいない場合は、原則的評価方式を使います。中心的な株主とは、同族関係者の持ち株割合の合計が15%以上のグループに属する株主で、一人だけで10%以上の議決権を所有している株主です。

中心的な株主がいる場合、役員であれば原則的評価方式、それ以外は配当還元方式を使います。

原則的評価方式で評価する会社は、まず特定の評価会社とそれ以外に分けます。まず、特定の評価会社でない会社から説明します。

大中小会社

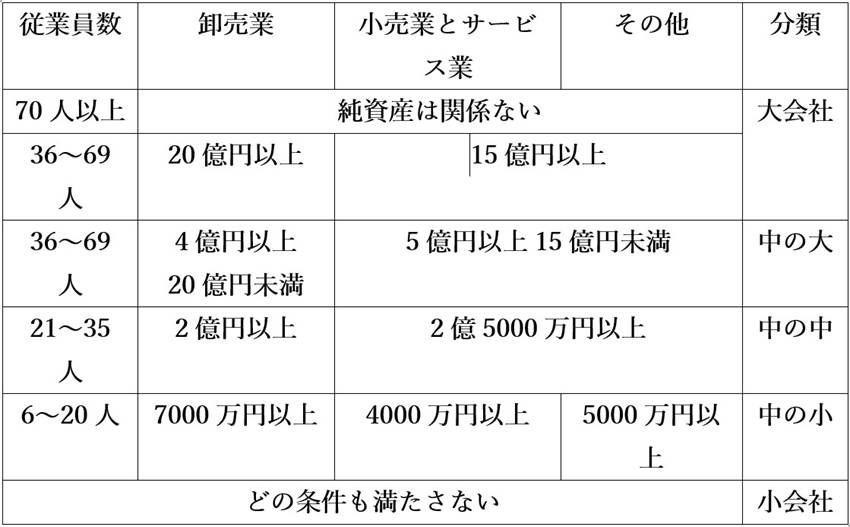

特定の評価会社以外の会社は、規模によって、以下のように大中小に分けます。人数と総資産に基づいた分類方法と、取引総額に基づく方法がありますが、上から順に見て行って、どちらか一つでも条件を満たしているものに分類されます。

まず、従業員数と総資産に基づいた分類法を説明します。従業員が70人以上であれば、その他の条件に関係なく大会社です。70人未満の場合は、従業員数だけでなく、総資産価額や取引金額によっても分類しますが、それらの上限下限の設定は、業種によって異なります。業種は、卸売業、小売業とサービス業、その他に分けられます。

従業員が36~69人で、総資産が、卸売業なら20億円、小売りサービス業その他なら15億円以上の場合は、大会社です。従業員が36~69人、総資産が卸売なら4億円以上20億円未満、それ以外が5億円以上15億円未満なら、中会社の大と分類されます。上記の条件を満たさない会社で、従業員21~35人、総資産が卸売の場合2億円、それ以外で2.5億円以上なら、中会社の中と分類されます。上記の条件を満たさない会社で、従業員6~20人、総資産が卸売の場合7000万円、小売りサービス業で4000万円、それ以外で5000万円以上なら、中会社の小と分類されます。

次に、取引総額に基づいた分類を見てみましょう。従業員数に関係なく、取引金額が、卸売業なら30億円、小売りサービス業なら20億円、その他15億円以上なら、大会社です。取引金額が、卸売りの場合7億円、小売りサービス業の場合5億円、その他の業種の場合4億円以上であれば、中会社の大と分類されます。取引金額が、卸売りの場合3.5億円、小売りサービス業の場合2.5億円、その他の業種の場合2億円以上であれば、中会社の中と分類されます。取引金額が、卸売りの場合2億円、小売りサービス業の場合6000万円、その他の業種の場合8000万円以上であれば、中会社の小と分類されます。

| 卸売業 | 小売業とサービス業 | その他 | 分類 |

| 30億円以上 | 20億円以上 | 15億円以上 | 大会社 |

| 7億円以上 | 5億円以上 | 4億円以上 | 中の大 |

| 3.5億円以上 | 2.5億円以上 | 2億円以上 | 中の中 |

| 2億円以上 | 6000万円以上 | 8000万円以上 | 中の小 |

| それ未満 | 小会社 |

上記のどの条件も満たさない会社は、小会社と分類されます。

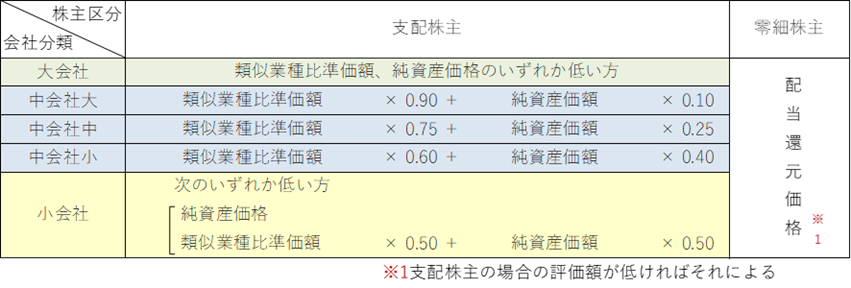

分類ができたら、次はそれぞれの評価方式です。大会社は、類似業種比準方式を使います。つまり、親が持っていた大きな同族会社を相続したような場合は、上場会社と同じように評価すると言うことです。会社の規模にかかわらず、純資産価額方式を使うこともできますが、その方が高くなることがほとんどです。

中小会社は、類似業種比準方式と純資産価額方式を組み合わせた併用方式か純資産価額方式を使いますが、通常、併用方式の方が有利です。併用方式でも、会社の規模が小さいほど純資産価額が占める割合が大きくなります。つまり、マンションを一棟経営しているような小会社は、個人事業主に近い方式で評価するということです。

類似業種比準方式

類似業種比準方式を使って1株当たりの評価額を計算するときは、3つの比準要素である配当金額、利益金額、純資産価額を使い、会社の大きさによって異なる調整率を用います。分かりやすくするために、以下の記号を使いましょう。

| 株価 | 配当金額 | 利益金額 | 純資産価額 | |

| 類似業種の数値 | A | B | C | D |

| 評価する会社の数値 | a | b | c | d |

配当、利益、純資産は、1株当たり(額面50円)の金額です。純資産の総額は、簿価ベースで計算します。出す解はaです。以下の計算式に使われる調整率は、大会社が0.7、中会社が0.6、小会社が0.5です。

純資産価額方式

純資産価額方式の計算は、以下の通りです。

株を取得した人とその同族関係者の所有する株式が50%未満の場合は、上記算出額の80%が評価額になります。

併用方式

上記の2つの方式を組み合わせた併用方式では、以下のLを使って1株当たりの評価額を出します。

計算式は以下の通りです。

類似業種比準価額×L+1株当たりの純資産価額×(1-L)

配当還元方式

配当還元方式の1株当たりの評価額は、以下のように算出します。1株当たりの年配当金額とは、1株当たりの資本金を50円とした場合の金額で、無配の場合は2円50銭として評価します。

(1株当たりの年配当金額÷10%)×(1株当たりの資本金の額÷50円)

特定の評価会社

最後に、会社の規模に関係なく、特定の評価会社は、原則として純資産価額方式を使います。その一つが、比準要素数が1の会社です。配当、利益、純資産のうち2つがゼロであり、かつ直前々期末の比準要素の2つ以上がゼロの会社です。

もう一つは、株式と土地の保有特定会社で、株式保有特定会社の場合は、総資産に占める株式などの割合が50%の会社です。土地保有特定会社の場合、大会社と一部小会社は、純資産に占める土地などの割合が70%以上、中会社と一部小会社では90%以上の会社です。

また、開業後3年以内の会社も、特定の評価会社とみなされ、純資産価額方式を使います。

このブログを動画でチェック