被相続人が亡くなった時にご自宅をお持ちのケースは多いと思います。そのようなケースで相続が発生した場合のご自宅部分は、①配偶者が相続するか、②子が相続して、そのまま配偶者が住むケースが多いかと思います。

しかし近年、残された配偶者が、前妻の子や愛人の子、もしくはご自身の子と遺産争いになるケースも多く発生しています。そのような場合に、③子が相続し、配偶者が今まで住んできた自宅を出ていかないといけないケースも多々発生していました。

そこでこのような遺産争いによる配偶者の居住権を確保する観点から、令和2年4月に配偶者居住権が創設されました。これにより③のようなケースが発生した場合でも、配偶者がご自宅に住み続けられるようになりました。

配偶者居住権は登記を対抗要件としています。なお、配偶者居住権の登記は、配偶者と居住建物の所有者との共同登記となります。また、配偶者居住権の登記ができるのは建物のみで、その敷地である土地には登記ができませんので注意が必要です。

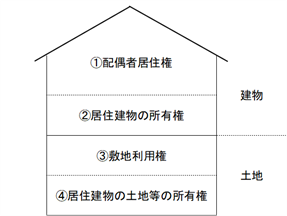

子は自宅の所有権を、配偶者は自宅に住む権利を相続することになります。つまり下図では、①と③を配偶者が取得し、②と④は子などの配偶者以外の相続人が取得することになります。民法上は所有権と居住権の評価方法について詳細に定められていませんので、実際に争う場合には不動産鑑定士による鑑定評価によって、所有権と居住権を評価することになるケースもあるようです。

相続税の申告をする場合の相続税評価額は、

1.まず通常通りに土地と建物を評価

2.配偶者が相続する土地の敷地利用権と、建物の配偶者居住権を評価

3.土地と建物について、子が相続する土地と建物の所有権を評価

となります。

具体的な計算方法は以下の通りです。建物の配偶者居住権の評価額は、

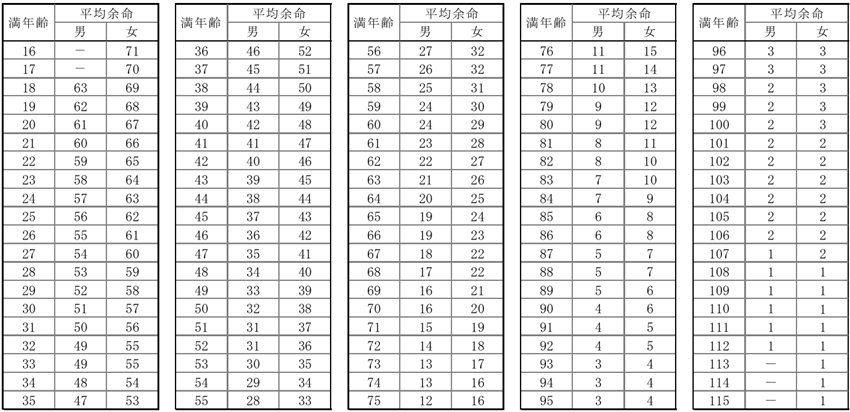

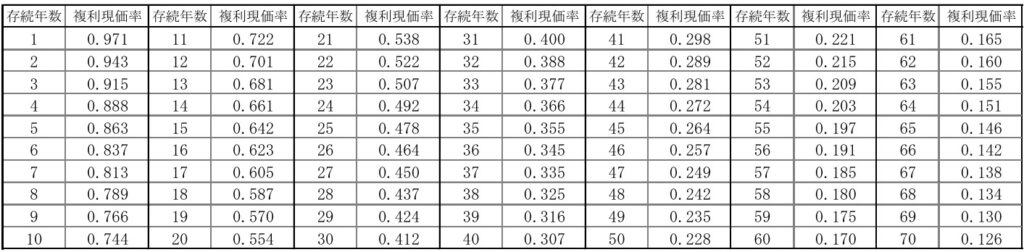

存続年数とは、終身その家に住む場合は平均余命、一定期間であればその年数を使いますが、平均余命以上に設定することはできません。以下は、平均余命の表ですが、平均寿命とは異なりますので、ご注意ください。

ずいぶん面倒そうな計算式ですが、実際の数を入れてみると、それほどでもありません。建物の相続税評価額を1000万円としましょう。法定耐用年数は、木造住宅だと22年です。それに1.5倍をかけるのは、耐用年数は22年でも、実際はその1.5倍、つまり33年くらいは住めるからだと思われます。

33年から築年数を引くと、あと何年住めるかが計算できます。老夫婦が住んでおられる家は古いものが多いので、20年としましょう。すると、あと13年その家に住むことができ、13年後にはそろそろ建て直す時期が来るということになります。

13から存続年数を引くと、配偶者が亡くなる、あるいは居住する予定である期間が終わった時点で、その家が後何年使えるかが出ます。この配偶者が85歳の女性で、亡くなるまでそこに住む予定だとすると、平均余命が8年ですので、存続年数は8です。13から8を引くと残りは5年で、この家を相続した人は、最後の5年間は自分が自由に使えることになります。

つまり、この建物はあと13年使うことができ、そのうち所有者が使えるのが5年ですので、5÷13=38.46%が、相続人が取得する建物の価値の割合です。1000万円にこれをかけると384万6千円になり、これが、相続人が取得する建物の評価額です。

これに複利現価率をかけますが、これは何でしょう。この建物を相続人が使えるようになるのは8年後で、その後5年間使えるという予想に基づいて計算されています。8年後から5年間使える建物と、今すぐ5年間使える建物では、どちらが、価値が高いでしょうか。もちろん今すぐ使えるものの方が高いです。

8年後には地震で居住できなくなっているかもしれません。今すぐ住むことができれば、それで浮いた家賃を投資して、増やすことができるかもしれません。8年後には家賃が下がっているかもしれませんし、同じであったとしても、インフレでお金の価値が下がっているかもしれません。

それらを考慮して、年3%の割合で割り引いたのがこの表です。8年の場合の複利現価率は0.789ですので、384万6千円にこれをかけると304万4千円です。

3,846,000×0.789=3,034,494(千円以下四捨五入)

これが、相続人が取得する建物の評価価値ですので、これを建物の相続税評価額である1000万円から引くと、695万6千円になり、これが、配偶者が取得する居住権の評価額です。

10,000,000-3,044,000=6,956,000

次の式は、配偶者居住権が設定された建物の所有権の評価額の計算方式ですが、実は、上記の計算ですでにこの答えは出ています。国税庁が発表している式には、このように、なぜこのような計算をするのかわかりにくいものが多いです。

10,000,000-6,956,000=3,044,000

次に、配偶者敷地利用権の評価額を計算します。これも、配偶者居住権の評価額同様、先に配偶者居住権が設定された敷地の所有権の評価額、つまり、相続人が取得する土地の評価額を計算して、土地の相続税評価額から引きます。逆にしたほうが分かりやすいと思うのですが、この通りにやってみましょう。土地の価値も1000万円だとします。

1000万円-1000万円×0.789=211万円

最後に、配偶者居住権が設定された敷地の所有権の評価額を計算します。先述したように、これもすでに答えが出ているのですが、この式に沿って計算すると、以下のようになります。

1000万円-211万円=789万円

お気づきのように、建物に関しては配偶者が取得する評価額のほうが多いですが、土地は相続人のほうが多いです。土地は永遠になくなりませんので、最初の8年間配偶者に利用してもらっても、それで大幅に価値が減るということはありません。しかし、建物は耐用年数が限られており、その大半を配偶者が使う場合は、配偶者が取得する居住権の価値のほうが高くなります。

これらの計算をまとめると、この場合、配偶者居住権を取得した配偶者の相続税評価額は

6,956,000+2,110,000=9,066,000円

相続人が取得する不動産の相続税評価額は

3,044,000+7,890,000=10,934,000円

なぜこのような計算をするかの説明は、一応しておきましたが、理解する必要はありません。計算の仕方さえ分かれば、問題ありません。

このブログを動画でチェック