不動産投資による節税の理解のための解説の2回目は、減価償却による節税の仕組みです。

第一回目の所得税の計算の仕組みも是非ご覧ください。

不動産投資節税シリーズ1:税金の計算と節税の仕組み

不動産投資節税シリーズ1:税金の計算と節税の仕組み

減価償却による節税

それでは、いよいよ節税の話です。今回は、減価償却によって、税金がどのように減るかをご説明しましょう。

問題を簡素化するために、ローンも、不動産から発生するキャッシュフローもないものとします。また、購入したのと同じ金額で5年後に売れるという想定です。通常、ローンなしで購入してキャッシュフローがないということはありませんが、立地条件が良くない限り、5年後に同じ値段で売れるということもないでしょう。この想定は、節税の仕組みを理解しやすいようにしたものですが、現実はこの想定より良い結果になることが多いので、机上の空論ではありません。

建物の価値を4年で償却

これは、木造築22年以上の物件を購入した場合です。木造築22年以上の物件を購入した場合、建物の価値を4年で償却できるので、節税効果が高いのです。しかし、4年後に償却が終わってすぐに売るのではなく、5年後に売ります。5年経つと、譲渡所得の所得税率が下がるからです。以下の表は、これらの想定に基づいています。

保有期間中

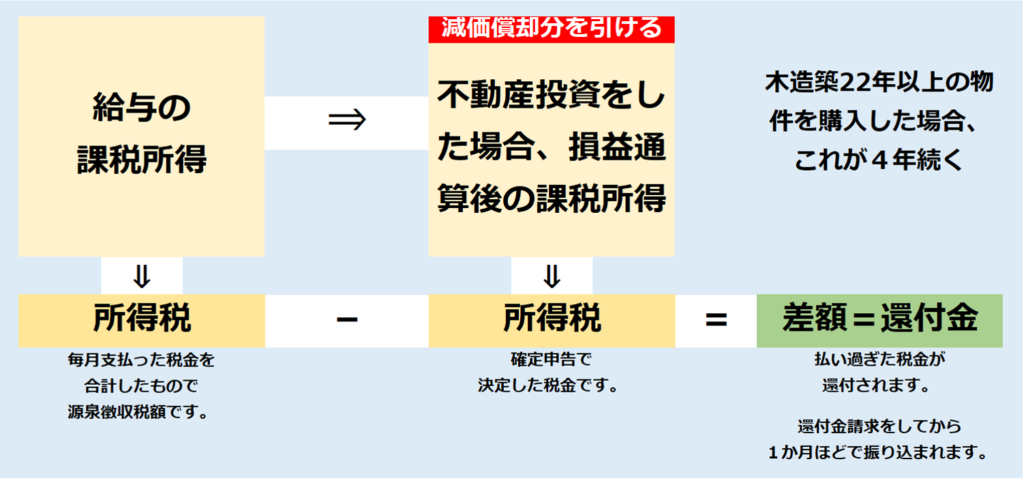

それでは図を説明します。左上の給与の課税所得で計算した所得税に基づいて、その下の源泉徴収の額が決まります。しかし、不動産投資をすることによって、課税所得は変わります。先述したように、仮に不動産から発生するキャッシュフローが0であったとすると、実際の収入は、給与収入+不動産のキャッシュフロー(0)ですので、変わりません。しかし、不動産の建物分の価値を4年で償却できますので、建物の価値の4分の1(赤の部分)が給与所得から控除されます。それに基づいて所得税を計算し直すと、投資しない場合よりも課税所得は減ります。課税所得が減れば、もちろん納税額も減りますので、過払いの税金が還付されるわけです。

税率が高いほど大きい節税効果

それでは、具体的な数を使って計算してみましょう。1億円の物件を購入し、建物の価値が4千万円だとします。それを4年で償却できますので、4年間、毎年1千万円の控除ができるわけです。この投資家の税率が50%だとすると、年間の節税額は、

- 1千万円×50%=500万円

これが4年間続きますので、節税総額はその4倍です。

- 500万円×4年=2千万円

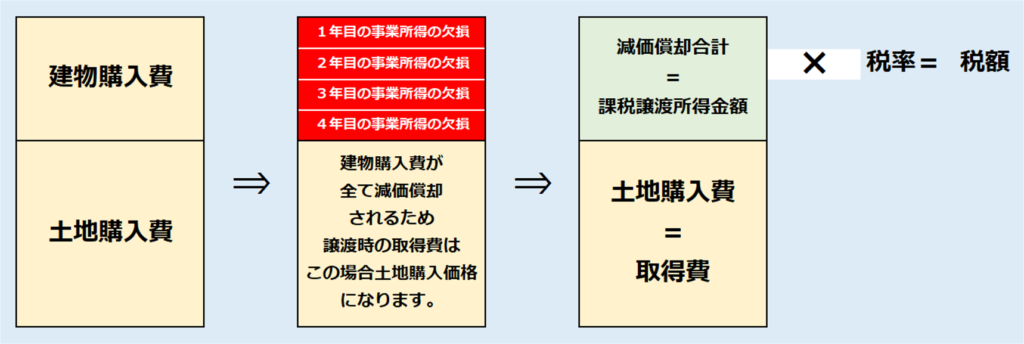

これを5年後に売るとして、同じ1億円で売れるとすると、その時の簿価は、毎年1千万の減価償却を4年分していますので、6千万円になっています。6千万円の簿価のものを1億円で売るわけですので、4千万円の譲渡による課税所得が出ます。これには税金を払わなければなりませんが、5年以上保有した不動産の譲渡益の所得税率は20%ですので、納税額は、

- 4千万円×20%=800万円

これを図で表すと、以下のようになります。

売却時

左端が購入時で、物件価値を建物と土地に分けてあります。中央が保有期間中で、4年かかけて建物分が償却されます。最後が売却時で、青い部分が譲渡による課税所得なり、それに20%の税率をかけて納税額を計算します。

最初の4年間で2千万円節税し、5年目に800万円払っただけでいいのですから、こんないい話はありません。しかし、これは売却金額が購入金額と同じであるという条件です。つまり、1億円で買った物件の売却価格が1200万円下がったら、節税分が相殺されますが、実際は家賃等事業収入がありますので、その分まで物件価格が下がるということは、あまり考えられません。

減価償却できる建物の価値はどうやって決まるのか

それでは、減価償却できる建物の価値とは、どうやって決まるのでしょうか。自宅を購入する場合は、固定資産税評価の土地と建物の割合で購入価格を土地分と建物分に分けます。もちろん、自宅ですから、減価償却はできませんが、建物分に価値に対しては、購入時に消費税を支払うことになります。

投資不動産の場合は、少し違います。特に、木造22年以上の物件であれば、その建物の価値は、購入者がそれをどう使うかによってかなりの差があるでしょう。まだまだ使える建物であったとしても、購入者がそれを取り壊して新築にするつもりであれば、その投資家にとって、建物の価値はゼロです。そこで、国税庁は、投資物件に関しては、路線価に基づいたその物件の土地の価値を出し、その残りが建物の価値であると考えます。土地の価値さえ正当なものであれば、建物の価値はゼロでも構いません。

購入前に改装済の物件が節税効果がある

また、木造22年以上の物件であれば、購入前に既に改装してあるものも多く、してない場合は購入直後に改装してから貸すことが多いと思います。改装費用は、建物の価値にどういう影響を与えるのでしょうか。

購入前に改装してある場合は、建物の価値全部を4年間で償却できますが、購入後改装する場合、改装費用は、何を改装するかによって異なりますが、そのほとんどは償却期間が長く、4年で償却できるのは、購入時の建物の価値のみです。ということは、改装された物件を購入したほうが多く節税できるということになります。