今日は、インフレがもう来ているのかいないのか、まだだとすると将来来るのか来ないかの議論は別として、インフレになった場合に不動産がインフレヘッジになるかどうかについて解説します。

インフレになって金利が上がると不動産投資にどんな影響があるのか

インフレになって金利が上がると、投資不動産はキャッシュ・オン・キャッシュ収益率やIRR(内部収益率)が下がります。また、レバレッジが正であるためには、金利以上のキャップレート(営業純利益÷物件価値)がなければなりません。レバレッジ判断を単年でする場合は、ローン定数(年間負債支払額÷ローンの額)以上のキャップレートがないと正になりません。キャップレートが上がると、物件価値は下がります。マイホームの場合は、収益はありませんが、金利が高くなれば借りられるローンの額が減るので、高い家が買えなくなり、下落傾向になります。

しかし、不動産投資には株や債券と違うところが幾つかあります。まず、特に居住系は、色々ある物件タイプの中で最もリース期間が短く、通常1年ですが、入居するときは1年でも、いったんそのリースが切れると、後は月極になることも多いので、インフレになれば、オーナーは家賃をすぐに上げることができます。

小売物件は、歩合制家賃が多いので、インフレになると当然売り上げも上がり、家賃も上がります。また、特に工業系は、トリプルネット(完全ネット)が多く、経費はすべてテナントが払いますので、運営費の値上がりは心配ありません。オフィスは、完全なトリプルネットでなくても、テナントが払う部分が多く、居住系以外の長期リースは、基準賃貸料がCPI(消費者物価指数)に連動して上がるように設定されていることもよくあります。もちろん、リースを更新する場合は家賃を上げることができますし、テナントが更新オプションを行使する場合でも、家賃を上げることができるようになっていることがあります。ローンの支払いも、固定金利であれば変わりません。

インフレが不動産の売却価格にどう影響するのか

では、売却価格はどうなるでしょうか。米国の場合、投資ローンは、長期の割賦償却期間で毎月の支払いを計算しても、ローン期間は短いことが多いです。ということは、満期に高額の残高を一括で支払わなければなりません。これをバルーンローンと言いますが、そのときに借り換えるか、その前に売却することになります。米国投資家の不動産の保有期間が日本人より短いのは、これも一つの理由です。

また、米国では、借り換えるときに残高以上に借りて持分を現金化することができますので、バルーンローンでなくても数年に一度借り換えることが多いのです。これはマイホームでもできますので、リーマンショック後、物件価値がローン残高より低くなった物件が多かったのも、これが一つの理由でした。

ということは、仮に物件を売らなくても、ローンが満期になって借換えをしなければならないときには、金利が上がります。5年のバルーンであれば、残高もそれほど減っていませんが、金利の上昇が1%くらいであれば、問題ないでしょう。例えば、割賦償却期間25年で毎月の支払いを計算してある金利4%のローンを5年後に5%で借換えしなければならなくなったとします。この計算にローンの額は関係ないですが、百万ドルだとしましょう。そうすると、毎月の支払いは$5,278.37で、5年後の残高は$871,046.16です。この額を5%で借り換えると、支払は$5,092.05です。$5,278.37以上の支払いになるためには、金利が5.36%以上にならなければなりません。

不動産投資の周期とは

不動産投資には周期があります。家賃が上がり始めると、開発の採算が合うようになりますので、一斉に開発が始まります。こうして供給が増えると、家賃も横ばいになり、最終的には下がり始めます。しかし、開発には時間がかかりますので、下がり始めたからと言って途中でやめるわけにもいきません。リーマンショックの時は、あまりにも急にしかも極端に悪くなりましたので、工事を中断して、景気が回復してから完成させた物件もありましたが、通常はそんなことはありません。

すぐには供給が止まらないということが、不動産市場を周期的にしています。結局供給過多になって家賃が下がり、供給も止まりますが、何年か経つと空室が吸収されて、また家賃が上がってきて、同じことを繰り返すわけです。

インフレが不動産投資の周期にどう影響するのか

インフレはこの周期にどのように関係するでしょうか。米政府はまだインフレではないという見解ですが、値上がりしているのは、パンデミックで品薄になったものや、経済再開で需要が急増したものに限られているというのがその理由です。その判断が正しいかどうかは別として、最も急騰しているものの例としてよく挙げられるのが、鉄鋼や木材などの建材で、倍以上になっています。日本でも値上がりしていると思いますので、皆さんよくご存知でしょう。現在米国では居住系の供給が足りないのですが、たくさん建てようとすると、建材が上がり、建材が上がると、建てても儲からないので建てられないというジレンマなのです。

先日のブログ、「住宅不足はいつまで続く?」にも書きましたが、この需給のバランスが取れるようになる見通しは立っていません。特にハワイは何十年もかかりそうです。結局モノやサービスの値段は需給で決まりますので、住宅は上がり続けるでしょう。住宅が買えない人はアパートに住むよりほかありませんので、集合住宅も空室が減り、家賃が上がるでしょう。

インフレした場合、投資不動産の収支はどうなるのか

インフレがどのように投資不動産の収支に影響を与えるか、もう少し詳しく見てみましょう。

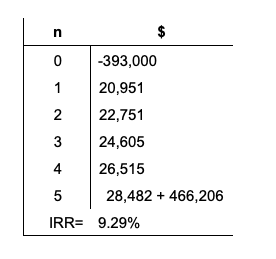

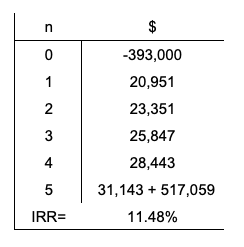

例えば百万ドルの多世帯住宅を購入するとします。取得費用は3%です。LTV(ローン資産価値比率)65%で金利3.5%のローンを借りて購入し、頭金は35%、ローン手数料はローンの額の2%、割賦償却期間は25年だとします。キャップレートが6%で、5年後に売るときは6.5%だとします。5年所有しただけで0.5%も上がらないと思いますが、保守的な想定にしておきましょう。家賃はCPI連動で毎年3%上がると想定し、経費も3%ずつ上がるので、NOI(営業純利益)も毎年3%増えるとします。すると、税引き前のTバーは以下のようになります。

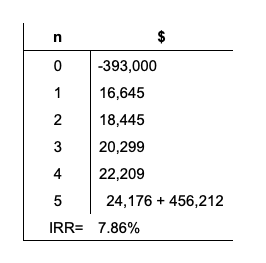

表を解説しますが、nは年度で、0年目は初期投資です。出て行くお金ですので、マイナスです。1~4年は毎年キャッシュフローがあり、5年目はキャッシュフローと売却手取り金があり、IRRは9.29%です。金利が上がって4.5%になると、以下のようになります。

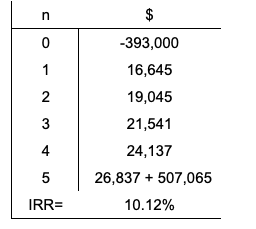

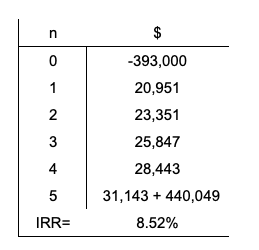

IRRが1.43%下がりました。毎年のキャッシュフローが下がるだけでなく、金利が上がるとローン残高の減り方も遅くなるので、売却手取り金も少し減ります。それでは、金利が4.5%に上がるだけでなく、NOIもインフレと連動して毎年4%上がるとすると、以下のようになります。

元の想定よりも良くなりました。さらに、既にこの物件を所有していて、ローンの金利は3.5%のままで、NOIの上昇率が4%になったとすると、以下のようになります。

つまり、インフレで経費も収入も上がりますが、ローンの支払いは変わらないので、IRRは上がります。しかし、そううまくは行かないかもしれません。この物件、インフレが3%の時にキャップレート6%で購入したという想定ですので、インフレが1%上がればキャップレートももっと上がるかもしれません。物件価値が上がり続ければ、キャップレートがそれほど上がらなくてもIRRは上がるので、キャップレートは必ずしも上がるわけではありませんが、これも保守的に想定しましょう。5年後のキャップレートが7%だとすると、以下のようになります。

毎年のキャッシュフローは同じですが、キャップレートが上がったため、売却手取り金がうんと減りますので、IRRが少し下がりますが、元の9.29%と比べて、それほど大きな変動ではないことがお分かりかと思います。つまり、金利やキャップレートが上がっても、同様にNOIが上がり、相殺されますので、それが不動産投資がインフレヘッジになると言われる理由です。

今日は、インフレになった場合に不動産がインフレヘッジになるかどうかについて解説しました。今日の話は専門用語が多すぎて、よくご理解できなかった方がほとんどだと思います。不動産投資を真剣に考えておられる方は、投資先が日本であろうと米国であろうと、私の不動産投資診断士入門塾をお勧めします。

参考 YOUTUBEチャンネル不動産投資診断士入門塾

この記事を動画でチェック!