以前のブログでもご紹介したノック社のノック・ホーム・スワップというつなぎローンのセミナーに出ましたので、より詳しくご報告させていただきます。日本では、マイホームを買い替えることがあまりないので、ピンとこないかもしれませんが、旧居を売ると同時に新居を購入するのは大変です。ノックは、そのタイミングのずれをつなぎローンで解決してくれるわけです。また、セミナー中、ノックは将来仲介業に参入するのではないかと感じましたので、その理由も解説します。

この記事を動画でチェック!

大野純司の大予言:つなぎローンのノックは仲介を始める!?

ノックホームスワップのビジネスモデルとは

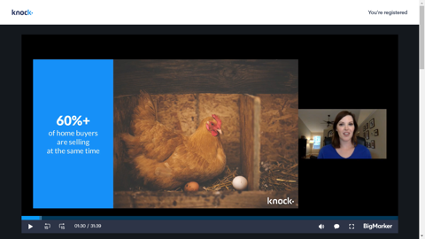

新居を購入する人の60%は、同時に今住んでいる家を売ります。でも、売ってローンを完済してからでないと新居を買えない人がほとんどです。売ってから買うまで一時的にアパートを借りるのは、リース期間が短いので、簡単ではありません。米国の居住系リースは、通常短くても6か月です。新居に引っ越すまで売った家をリースバックするのも、買主に嫌がられますし、トラブルの元です。私は、米国でマイホームを4回買い替えましたが、最初の3回は売ってしばらくたってから、最後は、子供たちが巣立って行きましたので、大きな旧自宅を貸して、売らなくても買える小さなコンドを購入しました。

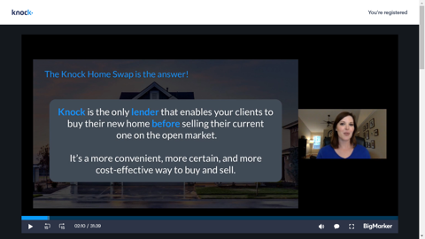

また、特に今のような売り手市場では、自宅が売れたらという条件付きのオファーは立場が非常に弱くなります。その点、つなぎ融資は自宅を売る前に新居のローンを貸してくれるので、とても便利です。つなぎ融資によって、家を売る前に新居を買い、無駄な支出や面倒を避けることができるというわけです。また、新築物件を購入する場合、完成時期が明確には分からないので、いつ自分の家を売りに出せばよいか、そのタイミングが難しいですが、ノックなら問題ありません。

ノックのローンの仕組み

ノックのローンは、コンフォーミング・ローンと呼ばれ、ファニーメイやフレディーマックが購入し、証券化して二次市場で販売するものです。両社は、政府によって作られ、住宅ローンに出資したり、住宅ローンを保証したりするための事業体です。と言ってもピンとこないかもしれませんが、米国のローンの多くは、レンダーが融資をしても、完済まで待つのではなく、ファニーメイやフレディーマックが一定の基準を満たしているローンを買ってくれて、束ねて証券にして投資家に売るのです。

レンダーは、ローンを出してもすぐにお金を回収できますので、完済を待たずにまたすぐにローンを出すことができるわけです。ちなみに、リーマンショックは、証券化されたローンの中に、甘い審査で不履行になったものが多かったことが、一つの大きな原因で、そのようなローンがサブプライム・ローンと呼ばれたのです。

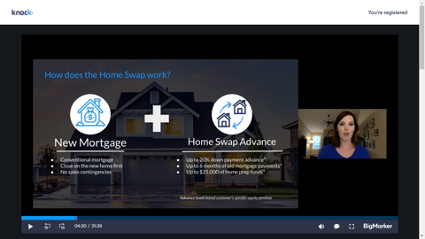

ただのつなぎ融資かと思うかもしれませんが、それだけではありません。ノックは頭金も最高20%まで貸してくれ、新居を購入してから家が売れるまで最高6か月間、旧居のローンの肩代わりをしてくれ、売り家の修理やステージングのために最高$25,000を無利子で貸してくれます。金利を払うのは、新居購入のためのローンだけです。

そのためには、売り家の純資産価値(市場価値-ローン残高)が十分なければいけないのですが、通常、市場価値の30%以上あれば大丈夫だそうです。家の価値が上がらないとしても、頭金20%の30年ローンで買ったものなら、金利によって少々異なりますが、5~6年で純資産が30%になりますので、問題ないでしょう。

ノックのローンの特徴

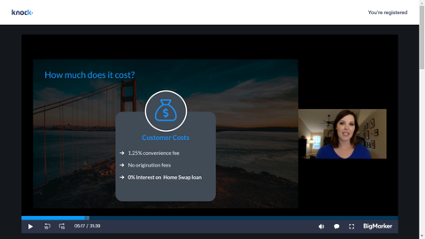

米国のローンには、ディスカウント・ポイントと呼ばれるものがあります。1ポイントはローンの額の1%で、前払いの利子だと考えてください。ローンの手数料だと説明する銀行もありますが、手数料は別にあり、ポイントは、通常高いほど金利が安くなります。ディスカウント・ポイントと呼ばれるのは、金利がディスカウントされるという意味です。

ノックのローンにはポイントはありませんが、その代わり、コンビニエンス・フィーと呼ばれるものがあり、購入する家の値段の1.25%です。1ポイントはローンの額の1%ですので、頭金が20%の場合、購入価格の1.25%はローンの額の1.56%になります。ポイントは、通常0から2くらいで、平均は1を少し下回るくらいだと思います。ということは、1.56%は少し高めということになりますが、新居の頭金や、旧居のローンの支払いや修理費を無利子で貸してくれることを考えれば、文句は言えません。新居購入のローンをもらうとき、フィーの額を足して余分に借り、現金支出を避けることもできます。

不動産エージェントのメリット

エージェントにとって、どのようなメリットがあるでしょうか。まず、ノックにフィーを払う必要はありません。ノックは、同じ市場で買い替える場合、売り買い両方で同じエージェントを使うことを一つの条件にしていますので、コミッションが2回入ります。米国の不動産ライセンス(日本の宅建のようなもの)は、各州が出しますので、州外の取引はできませんし、州内でも、市場が違うと、現地のエージェントを紹介して紹介料を取ることが多いです。ノックの顧客が他の市場で購入する場合は、売り家のエージェントに紹介料が入ります。紹介料の額は、エージェント同士で交渉しますが、通常コミッションの¼、25%です。

ノックがローンを出している市場は、まだ40ほどです。ということは、売家と新居の両方がこの40の市場になければなりません。これは新しいビジネスモデルで、ほとんどの人は知りませんので、エージェントは、ノックの1時間の授業を受けて、簡単なテストにパスして、認定されなければなりません。

ノックが仲介を始めると思った理由

ノックが仲介を始めるかもしれないと思ったのは、この時でした。全米でローンが出せるようになれば、エージェントを囲い込むのは簡単です。通常のフランチャイズでも紹介料は出ますが、自分で探す、あるいはすでに新居の市場のエージェントを知っているという顧客も多いでしょう。でも、ノックなら必ず紹介料がもらえます。

ノックが仲介を始めれば、顧客はつなぎローンが欲しくてノックに来るので、エージェントは営業しなくても仕事が来るようになります。実際、最近のアンケートでは、ジローやオープンドアのiBuyerより、ノックのつなぎ融資を好むと答えた人の方が多いのです。エージェントは売買手続きに専念できますので、より多くの仕事ができます。ノックがエージェントを自営業者ではなく従業員として雇えば、さらに儲かるようになるでしょう。また、コミッションを下げる、あるいはフィーを取らなくても、十分に成り立ちそうです。

この記事を動画でチェック!

今日は、つなぎ融資の新ビジネスモデル、ノック・ホーム・スワップについて解説しました。

このチャンネルではハワイでのオープンハウスの様子や、アメリカ・ハワイの不動産マーケットの情報をお届けしています。アメリカの不動産に興味のある方、ハワイで不動産を持ちたい方は是非チャンネル登録をお願いします。