シリーズ2を書いてからもう1年経ちました。もっと早く3を書くつもりでいたのですが、弊社でプロフォーマーと言う節税不動産投資アプリを作ることになり、その完成を待っていたという次第です。申告の時期を迎えて、節税を考えておられる方は多いと思いますし、今日は、このアプリの使い方を解説し、不動産投資の節税効果を、実例を使って説明します。

新アプリ「Proformerプロフォーマー」

減価償却を使った節税の仕組みを理解しよう

このアプリの開発に1年もかかったのには、理由があります。当初は、何もかも計算できる強力なソフトを開発していたのですが、使えない方が多くいらっしゃいました。一般のお客さんだけではなく、弊社の社員や税理士さんでさえ理解できないことが多かったのです。そこで、より簡単なものの作成に転換しました。とは言うものの、投資は自分で理解してするべきですので、減価償却を使った節税の仕組みを理解したい方は、節税シリーズ2を参考にしてください。

また、弊社の河野社長も節税に関するビデオを出していますので、ご興味のある方は、それもご覧ください。

どのくらい節税ができるかを計算するアプリ

そもそも、不動産投資の目的は三つあります。1.資産形成、2.所得税の節税、3.相続税の節税です。1は世界共通ですが、2と3は、日本固有の税制を利用したものです。相続シリーズ2では、その税制について説明しました。目的によって、どのような物件を購入するかは、全然違いますので、このアプリは、どのような物件を購入すると、どのくらいの節税ができるかを提示してくれるものです。

https://analysis.proformer.ai/

それでは実際のアプリを見ていただきましょう。プロフォーマーと言う名前の由来は、見積や試算を意味するプロフォーマと言うラテン語です。この三つの質問に答えるだけで、弊社のデータベースの中から節税に最も適した物件を自動的に選び、試算してくれます。今表示されている数値は、もちろんご自分に合わせて変えていただいて結構です。また、物件のデータベースは毎日アップデートされますので、このブログと同じ数値を入れても、必ずしも同じ物件が表示されるとは限りませんので、ご了承ください。

「埼玉県の10,704万円の1棟アパートを購入して、5年間保有してから売却する場合、1,250万円の節税効果が期待できます。」と表示されています。金利は1.5%と言う想定です。ローン期間は、築浅の物件の場合、残余耐用年数に合わせて設定しますが、築浅物件が節税目的の候補物件に選ばれることはほとんどありません。それは、毎年の減価償却額が少ないからです(シリーズ2参照)。築古のものは、ローン期間が15年に設定されます。

頭金のデフォルトは20%ですが、必ずしもそうなるとは限りません。銀行が返済倍率(DCR、債務回収比率とも呼ばれる)を設定しますが、これは、物件の営業純利益が債務の支払額の何倍あるかを示した指数です。このアプリのデフォルトは1.3です。

つまり、毎月のローンの支払いが100万円なら、営業純利益はその1.3倍の130万円なければならないということです。例えば営業純利益が120万円しかなければ、毎月の支払いは120万÷1.3=923,077円が限度となり、貸出限度額が下がりますので、その分頭金を増やさなければなりません。

その下に、さらに以下のように表示されています。

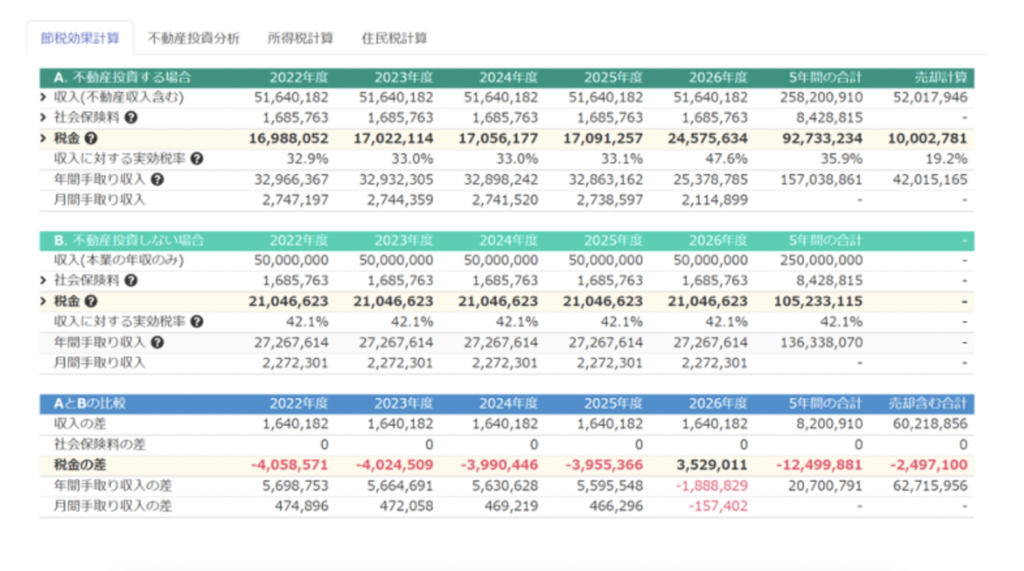

・「A.不動産投資する場合」と「B.不動産投資しない場合」を比較すると5年間合計で税金の差は1,250万円(物件売却による譲渡益から発生する税金を除く)です。

・物件売却を含めた5年間合計で手取り収入の差は6,271.6万円です。

・「A.不動産投資する場合」の自己資金の増加額は2,158万円です。購入時の自己資金4,114万円は物件売却時で回収されます。

さらにスクロールして、その下の表計算を見ながら、これを説明します。

1,250万円と言う5年間の納税額の差は、青い帯の「AとBの比較」の「税金の差」の行の「5年間の合計」にある数字です。これは、保有期間中の数値で、5年後に売るとすると、売却益が課税されますので、節税額はその右にある249.7万円になります。これは、購入時と同じ額で売れた場合の数値で、実際には安くなる可能性が大ですので、その分、納税額は減り、節税額はさらに高くなります。

節税額が高い方がいいかと言うと、そんなことはありません。高い方がいいなら、お金をどぶに捨てるのが最も効果的です。しかし、それでは損をするだけです。この場合も、安く売れればより節税額が増えるということは確かですが、だからと言って安く売れた方が得と言うことではありません。要は、いかに利益を増やし、税金を減らして、純利益を増やすかと言うことです。

5年間の手取り収入の差の6,271.6万円は、その下の「年間手取り収入の差」の「売却含む合計」です。しかし、この額には4,114万円の購入時の頭金と諸経費が含まれていますので、それを差し引くと、自己資金の増加額は2,158万円です。つまり、このアパート購入で収入が1916.6万円増えたにもかかわらず、税金が241.4万円減ったので、1,908.3万+249.7万=2,158万円の税引き後の純利益があるという試算です。収入が増えるのに税金が減るというのが、この圧縮償却を使った投資の魅力です。

それでは、名前やメルアドを入力して、登録してみましょう。登録が終わると、以下の画面が出てきます。

年齢と収入は、登録前の情報が既に入力されています。私は、それ以外はすべて「ない」あるいは「いいえ」を選択し、職種に関しては会社員にしました。皆さんは、ご自由に数値を入れてください。途中まで入力すると、以下の手取り収入の予想が出ます。

「次へ」をクリックすると、投資に関する具体的な質問が表示されます。これは、分からないことも多いと思いますので、その場合はデフォルトのままにしておいてください。いくつか、説明を加えておきます。

保有期間は、デフォルトで5年になっています。「5年以内と5年超で比べると、譲渡所得税率がそれぞれ39.63%、20.315%と大きく異なります」と言う説明があります。5年以上保有すると、譲渡税率が約半分になりますので、売るのは5年過ぎるまで待つことが重要です。また、多くの場合、5年経ったらすぐに売ることをお勧めします。圧縮償却を利用した不動産投資の対象は、ほとんど木造の築古物件で、減価償却は4年で終わりますので、5年後以降持ち続けても、節税にはなりません。

銀行から要求されるローン割合(LTV)は、デフォルトで80%に設定されています。取引先の銀行がどれだけ出してくれるかご存知の方は、それを書いても構いませんし、必要以上に頭金を払いたければ、それでもかまいません。通常、投資の利回りは、頭金が少ないほど高くなりますので、貸出限度割合を入力することをお勧めします。そのほかのローンの条件も、分かるものは書き換えてください。

「次へ」をクリックすると、以下の画面が出ます。上の方に、以下のような文章が表示されます。

「弊社の物件リストを対象に一括分析を行った結果、条件にマッチするデータは60件でした。

節税効果が最大となるのはM04906 埼玉県1棟アパート、自己資金の増加額が最大となるのはM04422 東京都1棟ビルです。

各データの左端をクリックすると詳細な分析結果が表示されます。ご質問、ご相談は各データのお問い合わせフォームをご利用ください。

なお、ここでは物件保有期間中の家賃は一定、保有期間中の大規模修繕は無し、物件の売却価格は購入価格と同額という前提で分析を行っています。家賃や売却価格を変化させると分析結果が大きく変化する可能性があります。より詳しい分析をご希望される場合も、各データのお問い合わせフォームからご連絡ください。」

マッチするデータが63件と言うのは、購入可能な物件が63あるという意味です。それぞれの物件の左にある>をクリックすると、その物件を購入した場合の分析が表示されます。節税額が高い順に並べて表示されますが、一番高い物件が一番良いということにはなりません。

例えば、皆さんの画面には写ってないかもしれませんが、M04867の東京の物件は、55,480,000円で、節税額は9,418,391円です。さらにその下のM05033は、39,800,000円で、節税額は6,989,257円です。両方購入すると、95,280,000円で、一番上の埼玉の物件より安いですが、節税額の合計は16,407,648円にもなります。より安い投資で節税は増えるのです。

自己資金の増加額が最大となるのはM04422の東京の物件だとありますが、実はこの物件は最後に出てきます。築39年ですが、RCですので耐用年数が終わっておらず、圧縮償却ができませんから節税にはなりません。支払う税金は増えますが、表面利回りが19%もありますので、目的が資産を増やすことであれば、一番効果的だということです。

このような物件は、あまり収入のない地主さんの資産組み換えに向いています。とは言うものの、表面利回りは満室賃料に基づいて計算されますので、実際の空室率は調べてみないと分かりません。

節税額も資産増加額も、物件の価格に左右されますが、税後IRR(内部収益率)は、率ですので、物件の額とは関係ありません。これは、投資した自己資本が年何%で増えていくかを示したもので、不動産投資で最もよく使われる指標です。

最後に、家賃は変わらず、大規模修繕はなく、購入時と同じ価格で売れるという想定であることが説明されています。弊社が最初に開発したのは、このようなシナリオを細かく想定できるものでした。しかし、それでは計算があまりにも煩雑になり過ぎて、お客様にモニターしていただいても、使える方がほとんどいらっしゃいませんでした。異なるシナリオに基づいたシミュレーションは、興味のある物件の>をクリックしますと、問い合わせができる赤い帯が表示されますので、それをクリックして、お問い合わせください。

簡単なアプリを開発したと言いましたが、確かに誰でも使うことはできると思います。しかし、この分析結果を見て、ご自分にとって最善の物件を選択することが、そう簡単ではないということはお分かりいただけたのではないでしょうか。弊社では、社長以下、本当に節税や投資分析を理解できている者だけが、これらの計算結果に基づいて、最善の意思決定をサポートさせていただきます。

このアプリを使ってみる

誰でも無料で利用できるアプリです。ぜひお試し下さい。

新アプリ「Proformer(プロフォーマー)」

https://analysis.proformer.ai/

この記事はぜひ動画でご覧ください

今日は、弊社の節税不動産投資アプリ、プロフォーマーについて解説しました。またこの動画が良かったと思ったら、グッドボタンを押して頂ければ励みになります。このチャンネルでは、今日は日本での節税の話でしたが、普段はハワイの物件情報や、アメリカ・ハワイの不動産マーケットの情報をお届けしています。アメリカの不動産に興味のある方、ハワイで不動産を持ちたい方は是非チャンネル登録をお願いします。