先月、シカゴのCCIM(全米認定不動産投資顧問協会)本部で講師研修会に出席しました。米国の事業用不動産市場と金融市場に関するプレゼンがありましたので、共有したいと思います。

市況と金利

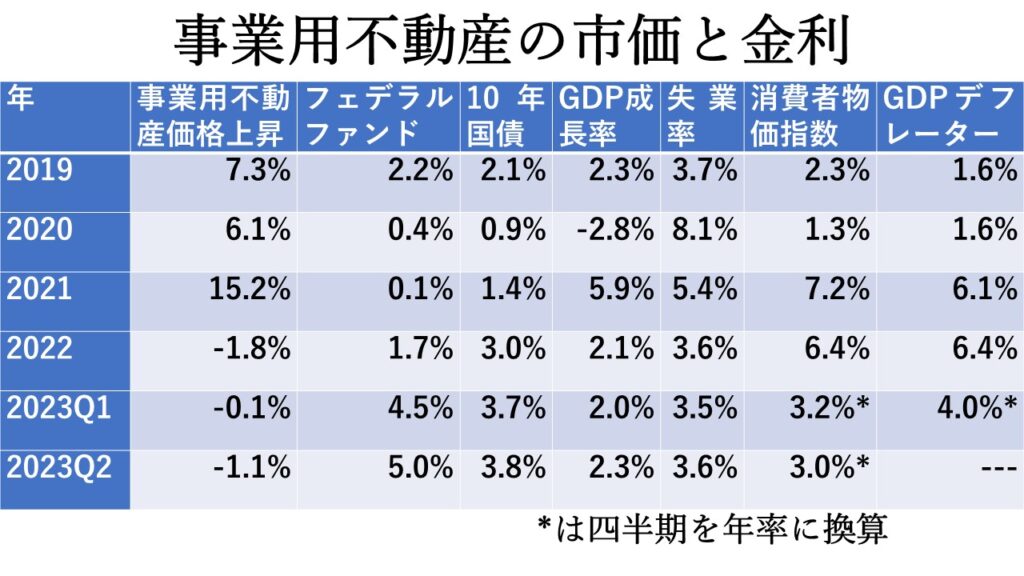

これは、パンデミック前から2023年第2四半期までの、事業用不動産価格と金利などの指標をまとめたものです。ご覧のように、2021年は不動産価格が急騰しましたが、金利上昇に伴い、急ブレーキ。23年は半年で1.2%下がっていますので、22年の-1.8%を上回るものと思われます。

事業用不動産ローンと指標金利とのスプレッドは、リスクが高いローンほど大きくなります。信用度の低い借り手が高い金利を払わなければいけないのと同じです。工業系と集合住宅のスプレッドはほぼ同じで、金利上昇に伴ってリスクが上がりますので、スプレッドも増加しましたが、それでも現在180ベーシスポイント(BP)程度です。1%は100BPですので、1.8%です。

それに比べて、オフィスと店舗系は今年1月、210BP程度でしたが、オフィスはその後も上がり続け、現在230BP。店舗は下がって200BP程度です。店舗は客が戻りつつあり、改善していますが、オフィスは在宅勤務が続いており、回復の気配はまだ見えません。過去2年間のオフィスの稼働率は、去年88%程度でしたが、今年の第1四半期は激減して80%を切りました。リスクが増え続けているのです。

融資組成と物件価値

CMBS(商業用不動産担保証券)ローンの貸出は、22年第1四半期が$280億でしたが、23年第1四半期は$50億まで下落。しかし、第2四半期は$90億まで回復しています。物件価格は、22年末から軒並み下がっていますが、オフィスが最も急落しており、前年比で20%減です。好景気の工業系も下がりましたが、これは過去2年間上がり過ぎた反動だと思われます。

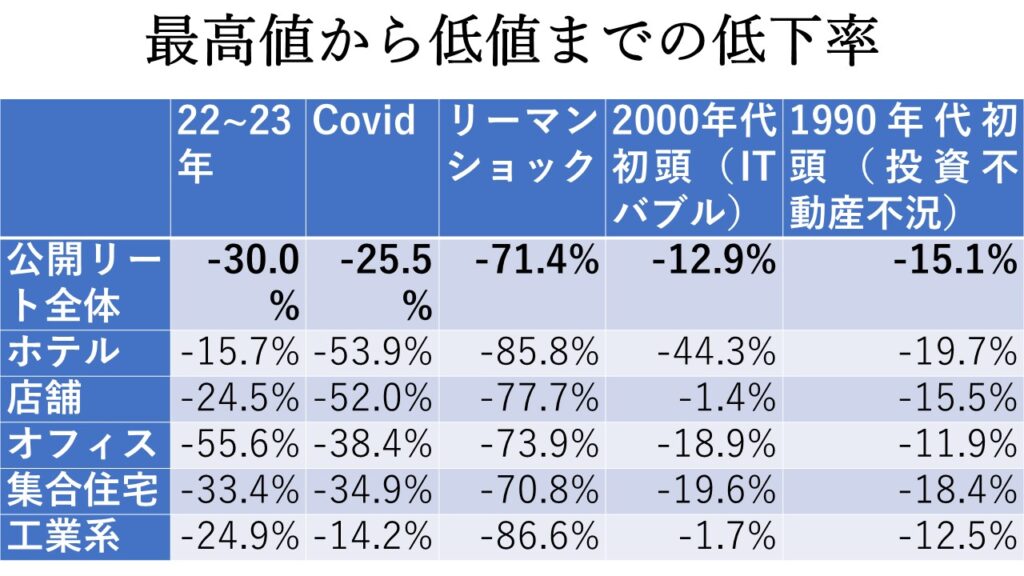

この表は、最近の不況において、各セクターのリートの価格が、ピーク時からどれだけ下がったかを表したものです。最高と最低を比べたものですので、通常の1年間の変動よりもかなり大きな数字になっています。見てもお分かりのように、リーマンショック時ほどではないものの、オフィス物件が55.6%も下がっています。

批判されたローンと償還期限

批判されたローンとは、金融機関や信用機関が貸出先の返済能力やローンの品質に懸念を持ち、問題があると判断したローンを指します。批判されたローンは通常、返済のリスクが高まっているか、返済が困難な状況にある可能性があるため、金融機関はこれらのローンに対して特別な対処や監視を行うことがあります。

ローンの償還期限は、事業用不動産の場合、ほとんどがバルーンです。バルーンとは、風船という意味ですが、毎月の支払いは、例えば20年ローンという想定で計算していても、それ以前に完済しなければならないローンです。期限が来ても、残高がかなり残っていますので、それを一括で完済しなければなりません。5年が多いですが、3年という短いものもあります。米国のローンは固定金利が多いので、そのリスクを減らすための一つの手段です。

批判されたオフィスのローンの数は、地域によって大きく異なります。サンフランシスコは、パンデミック以前はほぼゼロでしたが、現在、約3分の2が問題視されており、48%のワシントン、39%のニューヨークがそれに続いています。問題は、今年償還期限が来る全セクターの銀行ローンが総額で$2704億もあり、過去最高です。最も多いのがオフィスで、$793億もあるのです。

今年が期限のローンのうち、変動金利のものは、そのほとんどが既に金利5.5%以上に上がっています。固定金利で5.5%以上のものは7.3%しかありません。24年に至っては0.9%です。金利が安かった21年に、前払い罰則手数料を払ってでもローンを借り換えた物件が多く、24年以降、それらがこぞって期限を迎えるのです。

問題は、借り換え時点で金利がどうなっているかです。高すぎて借り換えができなければ差し押さえか投げ売りです。オーナーは頭金を失いますが、売却額がローン残高を下回れば、その差額の損を被るのは銀行です。ノンリコースローンですので、担保以外のものには手を付けられないのです。

その弱みに付け込んで、元のオーナーが差し押さえられた物件を買い戻すということがよくあります。デューデリなど、すべてを一から始めなければならない投資家より高く買ってくれることが多いので、銀行も渋々売るのです。

CMBS(Commercial Mortgage-Backed Security)

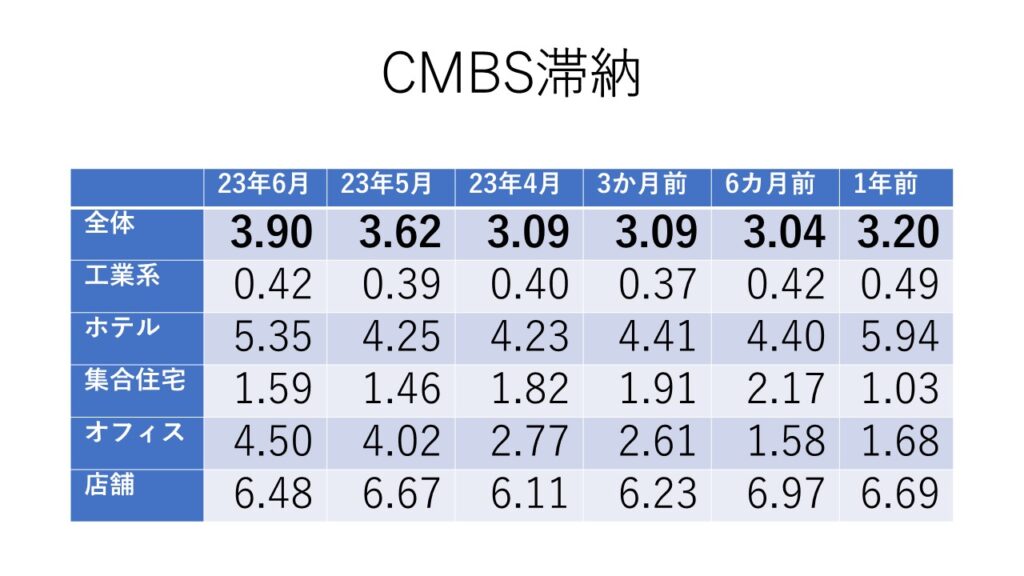

これは、CMBSの滞納データです。店舗、ホテル、オフィスが多いですが、目立って増えているのはオフィスです。地域的に30日以上の滞納が最も多いのがワシントンで6.3%。今年に入ってから倍増です。次がサンフランシスコの3.5%で、年頭はその10分の1もありませんでした。

懸念されるオフィス物件は、稼働率が80%未満のもので、全体の17%を占めています。その多くが1990年以前に建てられたもので、機能的に陳腐化しています。債務回収比率(DCR、営業純利益÷ローンの支払い)は、1.4未満のものが問題視されており、全体の4分の1を占めています。DCRは、大きいほど支払よりも利益が多いということです。

1.4というのは、日本の視点から見ると低すぎると思うかもしれませんが、それは日本の不動産の価値や家賃が上がらないことが多いからです。今は支払いができても、将来利益が減ることが多いので、日本では通常1.5くらい必要です。

米国では、1.25くらいですが、バルーンローンの借り換えで金利が上がります。現行ローンの金利で1.4あったとしても、借り換え時の金利が上がれば、支払いが増えますので、1.25以下になって融資が付かない可能性があるのです。例えば、ワシントンの場合、金利支払いのみのローンを借りたとしても、6%の金利で借り換えたとして、DCRが1.25未満になるオフィス物件が37.6%もあります。

ローン残高で加重平均すると、オフィスの稼働率が最も低い主要市場はシカゴで、82.1%です。前述した稼働率より高いですが、商業系不動産の稼働率は、通常面積で加重平均を計算するからです。それほど悪くないと思われるかもしれませんが、それは、ローン残高の高い高級物件の稼働率が高く、それが加重されているためだと思われます。

シカゴのオフィスの稼働率は、低いだけでなく、21年末と比べて3.7%も減っており、稼働率も減少率も全国で最悪です。シカゴに限らず、全国的にそろそろ差し押さえや困窮売却が始まるだろうとのことでした。

このブログを動画でチェック