今回は、前回に続けて、差額キャッシュフローが他にどのような状況で使えるか、一つの例をご紹介したいと思います。

起業のために事務所を探しています。10年リースで年間家賃1万ドルのいい場所が見つかりました。しかし、初年度は会社の収益が少ないし、事務所の造作変更にお金がかかるので、フリーレントにしてくれないかと言う交渉をしました。オーナーは、それはいいが、その代わり2年目からは家賃を12,000ドルにすると言うのです。初年度1万ドル助かる代わりに、2年目から家賃を余分に2千ドル払わなければなりません。

これがいい話かどうかを判断するために、通常使われる方法は以下の通りです。リースのように、長期にわたる収支は、すべての家賃を現在の価値に置き換えてから比べるのです。それは、今年払う1万ドルと10年後に払う1万ドルでは、価値が違うからです。

日本は金利もインフレも低いので、こういうことを考えない人が多いですが、欧米では、リース代替案を比べる時に、これが最も重要な指標です。では、どのようにして将来のお金の現在の価値を出すのでしょうか。

会社には資本コストがあります。資金繰りのために、何%までの金利を払ってもよいかと言う限度です。融資、社債、株など、いろいろな方法がありますが、将来のキャッシュフローを10%で割り引いて現在価値を出すことが多いです。期待利回りを使って割り引くっこともあります。このようにして現在価値を出して、いろいろなリースオプションを比べるのです。

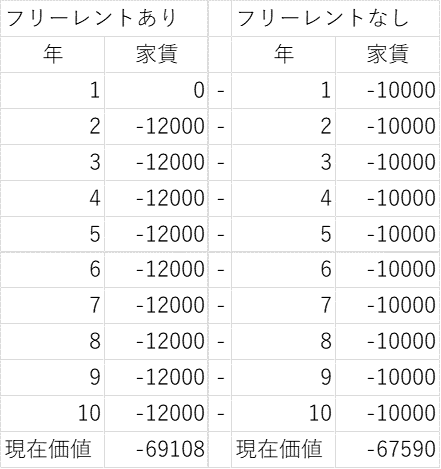

日本ではもっと低いことが多いと思いますが、割引率10%を使って、フリーレントがある場合とない場合の家賃の現在価値を出してみましょう。家賃は出て行くお金ですので、すべてマイナスです。計算を簡単にするために、家賃はすべて年頭に払うと言う想定です。すると、フリーレントがある場合の方が高いですので、損だと言うことになります。

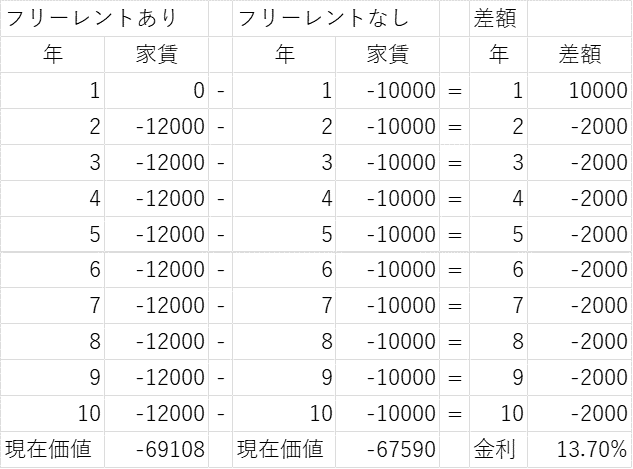

初年度に1万ドル出費が減り、2年以降2千ドル余分に払うわけですが、この1万ドルのためにいくらの金利を払っているのでしょうか。ここで差額キャッシュフローの登場です。フリーレント有りのキャッシュフローから、無い場合を引いて差額を出すと、この図のようになります。

初年度は、1万ドル助かるわけですので、オーナーから1万ドル借りて、2年目から9年間、毎年2千ドル返済するようなものです。その金利が13.7%だと言うことです。

よくある間違いが、フリーレント有りから無しを引くのではなくて、無しから有りを引いてしまうことです。それを実際にやってみると、金利は同じ13.7%と出てきます。だったらどっちでもいいではないかと思うかもしれませんが、大切な違いがあります。

この図はテナントから見たもので、1万ドルはローンのようなものですから、金利は低い方がいいと言うことになります。逆に引くと、1年目の1万ドルはマイナスになり、2年目からの2千ドルは正の数になります。つまり、最初にお金が出て行って、後で帰ってくるわけですから、ローンではなくて投資で、これは、オーナーから見たキャッシュフローなのです。オーナーから見ると、金利は高い方がいいと言うことになりますので、ご注意ください。

この間違いを犯さないようにするために、代替案から元の案を引くと覚えておけばいいのですが、私はこのような覚え方はお勧めしません。それを忘れてしまったらどうしようもないからです。計算の仕方を丸覚えするのではなく、数の意味を理解するようにしてください。最初にお金が入ってきて後で出て行くのならローンのようなもので、金利は低い方がいい。逆なら投資で金利は高い方がいい、と言うことを理解してください。

このブログを動画でチェック