最近、差額キャッシュフローの解説をしていますが、ちょっと難しかったかもしれません。そこで、今日はもう少し説明を付け加えたいと思います。プロの管理士、特にIREMジャパンの会員であるCPM(認定不動産経営管理士)は、そのほとんどが差額キャッシュフローを使っていると言う話です。「そんなもん知らん」と思っているCPMがほとんどだと思いますが、差額キャッシュフローと言う言葉を知らないだけです。

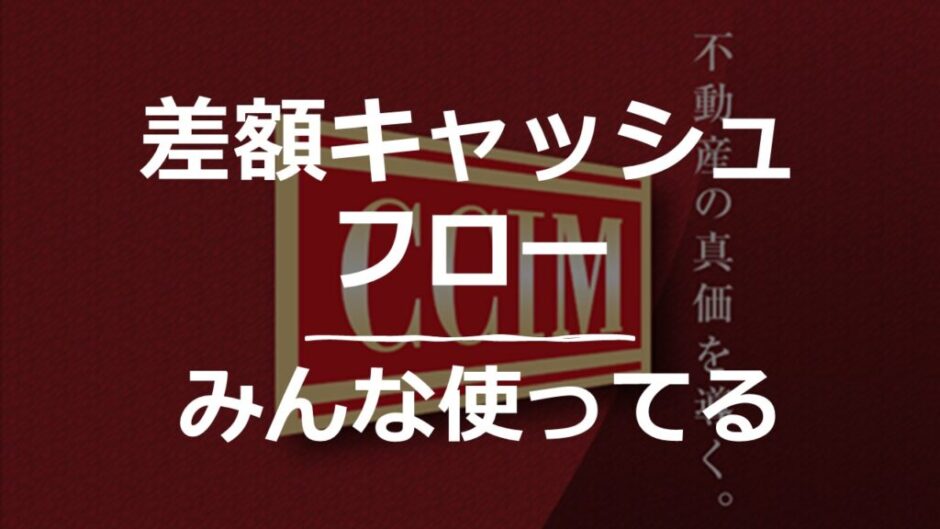

例えばアパート所有者、あるいは管理士が、エアコンをつけるべきかどうかと言う分析をするとします。エアコン設置にかかる初期投資が1万ドルだとします。前回も述べましたが、これはエアコン設置の総費用ではなく、オーナーが出す現金ですので、ローンを借りる場合は、総支出からローンの額を引いた額になります。

次に、エアコンをつけることによって、どれだけ収入が増えるかを予想します。どれだけ家賃が上がるかではなく、どれだけ営業純利益が増えるかです。例えば、ローンを借りる場合ならその支払いやメンテ費用などを引いて、増えた実益だけを予想するのです。それが年間1200ドルだとしましょう。

次に、仮に5年後にこのアパートを売るとすると、エアコンがついていることによって売却手取金がいくら増えるかを計算します。ここでよく、「売る気はない」と言われるのですが、なぜ売ると想定するかを説明しましょう。

不動産に限らず、投資を測る指標には色々あります。全部話すと時間がかかりますので、ここでは資本化率(還元率)と、内部収益率(総合利回り)のみを比較してみましょう。資本化率とは、営業純利益、つまり家賃収入から運営費を引いた額を物件価値で割ったものです。例えば、100万ドルで購入したばかりの物件の営業純利益が年間5万ドルなら、資本化率は5%です。

$50,000÷$1,000,000=5%

この条件の物件が日本と米国にあるとします。両方とも資本化率が5%ですので、どちらを買っても同じと言うことになるでしょうか。そんなことはありません。場所にもよりますが、日本は人口が減っていますので、将来、価値が下がると予想できます。米国は人口が増えていますので、将来価値は上がると予想されます。だとすると、どちらの投資が儲かりますか。もちろん米国の物件です。

このような将来の価値の増減も計算に入れたのが内部収益率です。この計算式は難しいので省きますが、計算をするためには、数年後に売ると想定しなければ数は出ません。あまり遠い将来のことは分かりませんので、5年を目安に分析することが多く、長くても、せいぜい10年です。

話を元に戻しますが、このエアコン投資で必要なのは、5年後の物件価値ではなく、エアコンをつけることによってどれだけ売却手取金が増えるかの予想です。ここでは、6千ドル増えると言う想定で計算してみましょう。ですから、5年目は1,200ドルの年収増加分と、6,000ドルの売却手取金ぞ逢花分を足して、7,200ドルになります。

すると、この投資のキャッシュフローは、以下のようになり、この投資の内部収益率は4.72%です。それが良いと思えばつけるし、そう思わなければつけないと言うことになります。

大規模修繕

エアコン程度の小規模なものではなく、大規模な修繕や改装をする場合は、通常、現状維持と複数の修理改装代替案の総キャッシュフローをそれぞれ予想して、比較します。先程のように、新規投資分のみの分析をするのではなく、それぞれの案の総キャッシュフローを予想し、全体像を把握します。ここでは、話をシンプルにするために、代替案は一つしかないとしましょう。

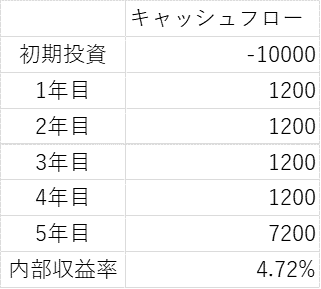

10万ドルの自己資金で、内外装や台所などの設備を一新するとしましょう。それによって向こう5年間のキャッシュフローがどうなるかを予想します。また、現状維持で運営を続ける場合も予想します。

この場合、気を付けなければならないのは初期投資です。現状維持には初期投資はないと思われるかもしれませんが、ここで使うのは投資ベースです。つまり、新たに資本を投下することはないとしても、既に投下されている資本を分析に使わなければなりません。この例では40万ドルです。

さらに気を付けなければならないのは、これは何年か前に購入した時の頭金ではないと言うことです。今この物件を売ったらどれだけの手取金があるか、それが投資ベースです。持ち分、つまり自己資本と似ていますが、投資ベースの場合は、ローン残高、売却の費用、税金など、実際に売った場合に手元に残る金額のみです。自己資本は、物件の価値からローン残高を引いたものです。

オーナーは、ほかにもっと良い投資があれば、所有している物件を売って、売却手取金、つまり投資ベースをその投資に充てることもできるのです。それをしないと言う決断は、その代替投資をしないと言うだけでなく、投資ベースを、今持っている物件に投資し続けると言う決断であると言えます。ですから、現状維持を選択すると言うことは、投資ベースをその物件に投資したままにしておくと言う決断です。

この概念は、差額キャッシュフローの分析に限らず、すべての投資に言えることです。中には、何十年も前に今では考えられないような少額の頭金で購入した物件の自己資本収益率(年間キャッシュフロー÷自己資本)を、当時の頭金を使って計算する人がいます。(年間キャッシュフローとは、営業純利益からローンの支払いを引いたものです。)それが、何十%にもなるので、こんないい投資はないから売らないと言う人がいますが、それは大間違いです。

30年前に50万ドルの物件を10万ドルの頭金で買ったとしましょう。もうローンは完済しています。物件価値は100万ドルになっており、営業純利益は年5万ドルで、ローンがないのでキャッシュフローも5万ドルです。これを頭金で割ると50%になります。

しかし、投資ベースは100万ドルから売却にかかるコストと税金を引いた額になります。仮に、それが70万ドルだとしましょう。5万ドルを70万ドルで割ると、7.14%です。これが本当の自己資本収益率で、50%ではありません。

もう少しわかりやすい例を使いましょう。何十年も前に銀行に100万ドル預けだとします。それが今では200万ドルになりました。現在、利子が年間1万ドルだとします。当然、金利は、1万ドルを200万ドルで割って、0.5%です。何十年も前に入金した100万ドルで割って1%だと考える人はいません。それと同じ理屈です。

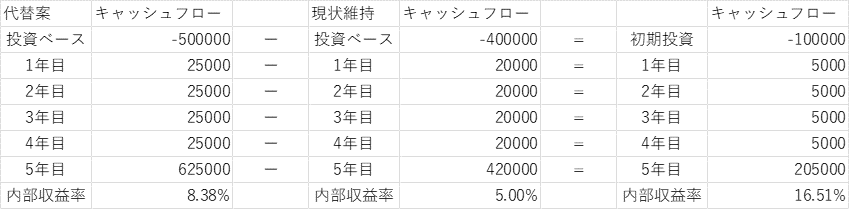

話を元に戻しますが、その結果が以下のような予想になったとしましょう。修理改装する場合の投資ベースは、しない場合の投資ベースである40万ドルに、新たに投資する10万ドルを足した数で、50万ドルです。キャッシュフローは現状維持であれば2万ドル、修理改装をすると25000ドルと言う予想です。売却手取金は、現状維持の場合は投資ベースと同じ40万ドル、工事をした場合は60万ドルになると言う想定です。

差額キャッシュフロー

このように比べて、修理改装をして収益率が上がるかどうか、上がるとすればどのくらい上がるかを予想するのです。ところで、この場合、新たに投下する資本のみの収益率を出すときは、どうすればいいのでしょうか。修理改装の代替案から現状維持のキャッシュフローを引いて、差額を出せばいいのです。それが以下の表で、これが前回ご紹介した差額キャッシュフローです。

これをみると、新たに投下する10万ドルの収益率は16.51%もあることが分かります。このような場合は多分、修理改装工事をすると決断するでしょう。これが現状維持と変わらない、あるいは低い場合は、しないでしょう。

つまり、エアコンをつけるかどうかの決断に多くの人が使っている計算方法は、実は差額キャッシュフローなのです。エアコンをつけた場合の総キャッシュフローから、つけない場合の総キャッシュフローを引くと、先程のキャッシュフローになります。つけることによって増えた分のみのキャッシュフローで、言い換えると、付けたときと付けないときの差額です。

私が属している全米不動産管理協会日本支部のCPMであれば、このような計算は日常茶飯事のようにしていると思います。つまり、差額キャッシュフローの計算を、そう呼ぶとは知らないで使っていると言うことです。そんな計算のできる管理士に、数学的根拠に基づいた管理をしてもらいたいと思われるオーナーのかたは、アイレムジャパンで検索してみてください。

このブログを動画でチェック