20年近く前のことです。私は、家内と任意の介護保険に入りました。支払いは、10年で全額支払う、15年で全額支払う、二人とも死ぬまで支払いを続けるという三つのオプションがありました。当然のことですが、私は、どのオプションが一番安くつくか知りたいと思いました。

まず、生命保険と違って、私たちが早く死んでも、必ずしもそれで保険会社が損をすると言うことはないと思いました。二人とも早く死ねば、支払う額も減りますが、介護保険を使うとは限りません。ですから、死亡リスクはほとんど考慮する必要はないだろうと想定しました。何かあったとしても、どうせ私には保険数理士が使うような統計はありませんので、計算に入れることはできません。

ところで、保険会社は、支払額を決める時に、貨幣の時間的価値を計算に入れるはずです。10年で払っても、15年で払っても、支払総額が同じなら、誰だって15年かけてゆっくり払うでしょう。

同じ1万ドルでも、遠い将来の1万ドルは今の1万ドルより価値が減ります。減る分を穴埋めするために、保険会社はいくらかの利子を取っているはずです。つまり、10年の支払いと15年の支払いは、額面は違っても、すべての支払いを現在の価値に割り戻すと、保険会社にとっては同じ価値であるはずです。

そこで、10年の支払いと15年の支払いを比べて、どれだけの金利を取っているか計算しようと思いました。その金利を使って、二人とも死ぬまで払い続ける場合の額を現在価値に割り戻し、何歳まで生きたらその額がほかの二つの支払額の現在価値と同じになるか、計算できると思ったのです。その上で、三つの支払い方法の中で最も有利だと思われるものを選びたかったのです。

私は、当時、全米不動産管理協会(アイレム)日本支部の通訳をしていましたが、CCIM(全米認定不動産投資顧問協会)のことは全く知りませんでした。CCIMの授業で教えている差額キャッシュフローのことも知らなかったのです。しかし、IREMの通訳をしながら、貨幣の時間的価値のことは理解していましたので、何とか計算ができるのではないかと思ったのです。

貨幣の時間的価値の計算には五つの要素があります。年数、金利、現在価値、支払額、将来価値です。生命保険なら、死んだときにもらえる保険金が将来価値です。しかし、この保険は、死んでもお金をくれるわけではありませんので、将来価値は0です。残りの四つの要素の中の三つが分かると、分からない四つ目の数を計算することができます。

問題は、この場合、分かっているのは年数(10年と15年)と支払額だけで、現在価値が分かりません。通常、分割払いをするときは、一括払いのオプションもあります。一括払いができる場合は、それが現在支払う額ですので、現在価値です。しかし、この場合はそれがないので、金利の計算もできません。しかし、これだけの情報があれば、何か計算できる方法があるに違いないと思いました。

思いついたのは差額キャッシュフローだった

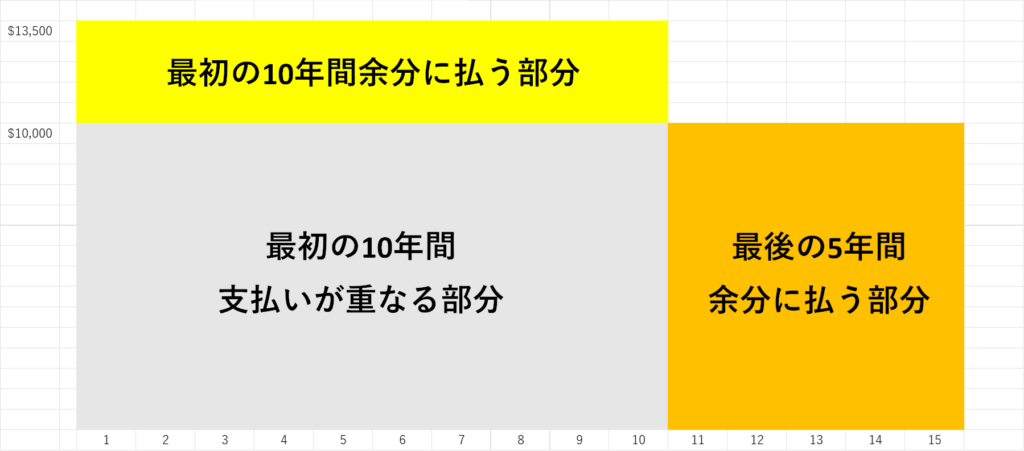

そこで思いついたのが以下のグラフです。10年払いと15年払いがいくらだったかはもう覚えていませんが、10年払いなら年13,500ドル、15年払いなら年10,000ドルだったとしましょう。実際はもっと高かったと思いますけどねー。二つの支払いをグラフに表すと、このようになります。

先程述べた通り、保険会社にとって、10年払いの現在価値と15年払いの現在価値は同じです。そこでですが、この二通りの支払いの現在価値が同じだとすれば、黄色い部分とオレンジの部分の現在価値も同じはずです。そして、この黄色とオレンジの部分が、二つの支払い、つまり二つのキャッシュフローの差であり、差額キャッシュフローなのです。

グレーの現在価値+黄色の現在価値=グレーの現在価値+オレンジの現在価値

従って、黄色の現在価値=オレンジの現在価値

15年払いだと、最初の10年間は楽ですが、最後の5年間は余分に支払わないといけません。最初の10年間払わなくてもよかった分に、一定の金利で利子をつけて、最後の5年間でそれを支払うのです。つまり、最初の10年間に払わなくてよい額と、最後の5年間に払う余分な額は、保険会社が設定した金利で現在まで割り戻すと、価値が同じであるはずです。

では、15年払いの場合、最初の10年間払わなくて済む額を正のキャッシュフローにしましょう。本来払うべき額を払わなくて済んだので、毎年3,500ドル得をしたようなものですから。そして、最後の5年間払う余分な支払いがマイナスのキャッシュフローだとしましょう。これは支払う額ですので、マイナスです。この図の右側がそのキャッシュフローです。

これら二つのキャッシュフローを保険会社の金利で割り戻した現在の価値は0になります。つまり、現在価値は両者とも同じで、一つはプラス、一つはマイナスですから、差し引き0です。先程の図で言うと、黄色からオレンジを引くと0になると言うことです。こうすることによって現在価値が0になり、現在価値が分かれば、金利を計算することができるのです。

保険会社の金利は6%台

当時やった計算の答はもちろん覚えていませんが、6%くらいだろうと言う予想が当たったのは覚えています。もう一度説明しますが、15年かけて支払う場合、最初の10年間、毎年3,500ドル払わなくてよかった代わりに、最後の5年間でその分に利子をつけて支払っているわけです。その金利が6.82%なのです。

と言うわけで、一生支払い続ける額を6.82%で割り引いて現在価値を出し、他の二つの支払いオプションと同じになる年齢を計算したところ、百何十歳と出てきました。私はすぐに私のファイナンシャル・アドバイザーに電話し、死ぬまでする支払いの額が低すぎるのではないかと尋ねました。

すると彼は、介護保険は当時できたばかりの商品で、これから介護の費用がどのように上がっていくか、予測が難しいと言うのです。ですから、一生払うプランは、将来、支払額が上がるかもしれないと言うのです。

将来上がると困るとは思いましたが、同時に、10年や15年で支払いを終えるプランは、将来の値上がりのリスクを計算に入れているわけです。予想ほど上がらないかもしれないのに、上がった場合に備えて余分に払うのはどうでしょうね。もちろん、予想以上に上がるかもしれませんが、一生支払いプランにしました。幸い、支払額はまだ上がっていません。

私自身の期待利回りが6%を超えていたことも、一生プランにした理由の一つです。一生プランにして払わなくてよくなったお金を投資すれば、6%以上の利回りで回せると思ったからです。

幸い、私も家内もまだこの保険は使っていません。

このブログを動画でチェック