と言われても、何のことかハタとわからないでしょう。こういうことです。相続財産の中には、要らないものがあります。最も多いのが、土地でしょう。東京に住んでいる相続人が、里の田舎の土地を相続しても、活用したいとは思わないでしょう。

そこで、相続の申告期限から3年以内に売れば、一定の相続税額が、売った財産の取得費の一部として認められます。相続税の一部が取得費に加算されますので、譲渡所得は減り、譲渡所得が減ると、譲渡税も減ります。申告期限は被相続人が亡くなってから10か月で、申告してから3年年以内、つまり、相続開始から3年10か月以内に売ればよいということです。

譲渡所得は、以下のように計算します。

譲渡所得=収入金額-(財産の取得費+一定の相続税額)-譲渡費用-特別控除額

加算される相続税額は、「一定の」と書いてありますが、収入金額-財産の取得費-譲渡費用が限度ですので、譲渡所得が負になるまで加算することはできないと言う意味です。なお、何十年も前に取得した財産は、その取得費がいくらであったかわからないこともあります。そのため、譲渡所得の5%を概算取得費にすることもできます。

特別控除にはいろいろありますが、ここで一つ一つを説明することはしません。詳しくは専門家にお聞きください。

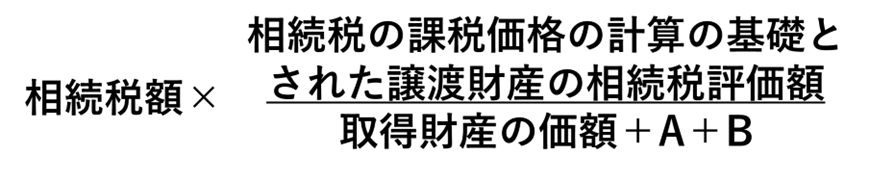

それでは、取得費に加算できる一定の相続税額の計算の仕方を見てみましょう。

A:相続時精算課税適用財産の価額

B:純資産価額に加算される暦年課税分の贈与財産の価額

Aは、まだ勉強していません。Bは13章で勉強した相続税の対象となる暦年贈与を含めた総相続財産の評価額です。

それでは例を使って計算をしてみましょう。相続人が、評価額1億5000万円の遺産を相続したとします。内訳は、金融資産1億円と、評価額5000万円の不動産です。相続税は3465万円でした。A相続時精算課税適用財産やB暦年贈与はなかったとします。

申告期限から3年以内にその不動産を7000万円で売ったとします。不動産は、時価よりも低く評価されることが多いので、相続評価額より高く売れることは珍しくありません。仲介手数料は210万円で、取得費は4000万円でした。加算される相続税額は、以下のように計算します。

3465万円×5000万円/1億5000万円=1155万円

譲渡所得は、以下のように計算します。

7000万円-(4000万円+1155万円)-210万円=1635万円

このような特例を受けた後で、遺留分請求などの理由で相続税が減った場合、所得税の修正申告をしなければなりません。その場合は、延滞税は発生しません。

この特例は、被相続人に、限定承認による相続財産の取得などによるみなし譲渡課税がある場合や、海外に住む相続人が有価証券を相続して国外転出時課税が行われている場合は、適用されません。詳しくは、専門家にご相談ください。

このブログを動画でチェック