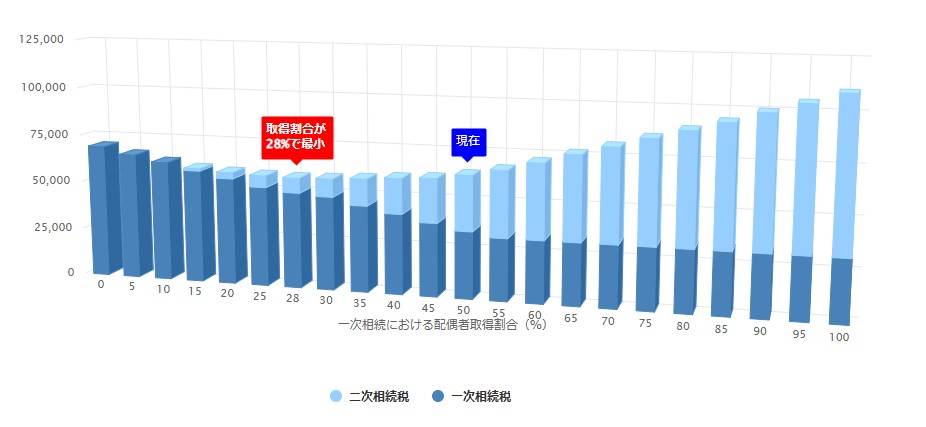

前章で説明したとおり、配偶者は、相続金額1億6000万円まで、あるいはそれ以上であっても、法定相続分以下であれば、全額控除されます。ということは、配偶者が法定相続分を相続すれば、相続税を半分にすることができ、そのほかにも利用できる控除があれば、半分以下にできるということです。しかし、二次相続を考慮すると、必ずしも配偶者がこの特例を最大限に利用することが得策であるとは言えませんので、ご注意ください。

なお、この特例は、申告期限までに分割されていなければ使えません。未分割の場合は、いったん未分割の状態で、「申告期限後3年以内の分割見込書」を一緒に申告し、申告期限後3年以内に分割すれば、適用されます。また、訴訟など、止むを得ない理由があれば、延長できます。

通常、相続税を払う必要がない場合は、申告をする必要はありません。しかし、この配偶者の特例に限らず、何らかの控除を受けることによって納税額が0円になった場合は、申告する必要があります。通常の申告書だけでなく、修正申告書、更正請求書にも、この特例を受けることを記載した書類を添付する必要があります。

配偶者特例以外にも、相続人が未成年者あるいは障害者である場合、利用できる特例があります。未成年者控除は、未成年が18歳になるまでの年数×10万円です。

未成年控除:10万円×(18-被相続人が亡くなった時の相続人の年齢)

障害者控除は、障害者の方が85歳になるまでの年数×10万円ですが、特別障害者の場合は20万円です。障害者控除額が、その障害者本人の相続税額より大きいために、控除額の全額が引き切れないことがあります。そのような場合は、その引き切れない部分の金額をその障害者の扶養義務者の相続税額から差し引きます。

障害者控除:10万円(特別障害者は20万円)×(85-被相続人が亡くなった時の相続人の年齢)

このブログを動画でチェック