このブログは前回の続きですので、少し読んでわからないことがあれば、「割引キャッシュフロー攻略③レバレッジ」をまずお読みください。

割引キャッシュフロー攻略③レバレッジ

割引キャッシュフロー攻略③レバレッジ

それでも分からない言葉があれば、このシリーズを最初から読んでみて下さい。

割引キャッシュフロー攻略

レバレッジの二つの要因①キャップレートとK%の差

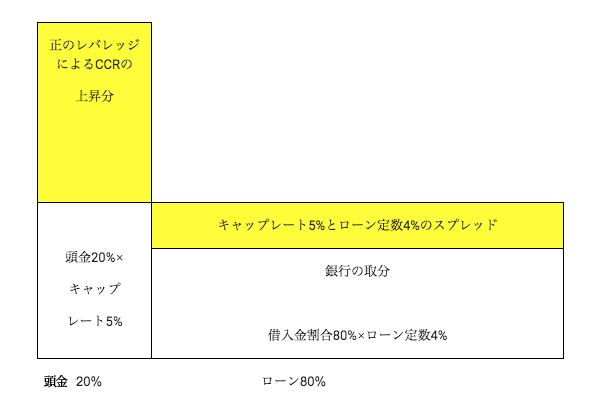

レバレッジがどれだけよく効くかには、二つの要因があります。一つは、キャップレートとK%(ローン定数)のスプレッド、つまり差です。この差が正で大きいほど、CCR(自己資本配当率)はキャップレートより高くなります。例えば、LTV(借入金割合)が80%の場合、キャップレートが5%でKが4%なら、CCRは9%になります。Kが3%なら(35年ローンでも0.28%の超低金利でないとKは3%にはなりませんが)、CCRは13%にもなります。

![]()

スプレッドの分は、銀行は取りませんので、投資家がもらうことができ、その分投資家のCCRが上がるのが、この図を見てわかると思います。

レバレッジの2つの要因②LTV

もう一つの要因はLTVです。FCRが5%でKが4%の場合、LTVが80%なら先ほど述べたようにCCRは9%ですが、90%なら14%に上がります。

![]()

ここで気づいていただきたいことは、LTVが一定でスプレッドが異なる場合、CCRの増え方はスプレッドの増え方に比例します。つまり、この例ですと、スプレッドが1%増えるごとに、CCRは4%ずつ増えます。ところが、LTVが増える場合は、指数関数的に増えます。80%の時は4%しか増えませんでしたが、90%の場合は、4%ではなく5%増えて、14%になります。LTVを95%にするとCCRは24%になり、5%上げただけでCCRが10%も上がりました。仮に全額融資で購入できた場合、CCRは、分母が0になりますので無限です。

レバレッジは効いたが・・・?!

これはいいと思うかもしれませんが、二つのことに気を付けてください。一つは、パーセンテージは上がっても実額は下がるということです。10億円持っている人が10億円の物件を購入すると、キャップレートが5%ですから、ローンを借りなければキャッシュフローはNOI(営業純利益)と同じで、年間5千万円です。ところが、3%の35年ローンを借りると、80%のLTVで、キャッシュフローは13,054,376しかありません。ということは、自分の資産全体の収益率を見ると、ローンを借りない場合は5%ですが、借りた場合は1.3%に減るということです。投資した頭金のみに関して言えばレバレッジが効いていますが、資産全体でみると、効くどころか、減っているのです。

お金を遊ばせておかない

これは、ローンを借りるなと言っているわけではなく、お金を遊ばせておくなと言っているのです。その投資家が10億円をすべて使ってLTV80%で複数の物件を購入し、それらすべての物件のキャップレートが5%だとして、同じ条件でローンを借りられるのであれば、すべての物件のキャッシュフローの合計は65,271,880円となり、CCRは6.5%で、レバレッジを掛けないで一物件だけ買う場合の5千万円より多くなります。

リスクに注意

もう一つ気を付けなければならないのは、リスクです。LTVが高くなればなるほど、ローンの額が高いということですから、当然ADS(年間銀行支払額)も高くなります。景気が悪くなった時に、NOIでADSを支払うことができない、つまり赤字になる可能性が、その分高くなるわけです。先ほど、レバレッジが正の場合、LTVが高くなると、指数関数的にCCRが上がるという話をしましたが、その逆もまたしかりです。キャップレートが5%でKが6%の場合、LTVが80%ならCCRは1%に減ります。LTVが90%だと、-4%で、95%なら-14%です。全額ローンで購入した場合は、自己資金が0ですので、分母が0になり、マイナス無限%ということになります。

米国では、投資不動産のLTVはせいぜい80%くらいです。この例では、概念的にご理解いただくために、故意に高くしました。銀行がLTVで貸出限度額を決めるというのは、概念的にも計算上も簡単ですが、次回は、DCR(債務回収比率)を使った限度額の設定の仕方を勉強しましょう。