今日は、米国最大のiBuyer(ITを駆使した転売)であるZillow(ジロー)とオープンドアの2020年の実績をご紹介します。

1.Zillow(ジロー)とオープンドア両社の1戸当たりの損失とその比較

2.売却戸数の推移

3.収支の割合を解説

4.今後の展望について私の意見を述べます。また、日本でiBuyerが成功するかどうかも推測も、というより単なる想像ですが、述べたいと思います。

この記事を動画で見たい方は

ハワイ不動産投資物件情報|iBuyerは市場シェアを得るためにどれだけ損する覚悟か

1.Zillow(ジロー)とオープンドア両社の1戸当たりの損失とその比較

この図は、ジロー(ピンク)とオープンドア(青)の転売1戸当たりの損失です。2019年と20年の四半期ごとの数値を棒グラフで表したものですが、両社を合わせた2020年の1戸当たりの損失は約4万ドルで、上昇傾向にあります。オープンドアは第4四半期に1戸当たり10万ドルを超え、ジローは第3四半期に13万ドル近くになりましたが、第4四半期は7万ドル余りに減っています。20年の損失は総額で$6.07億、19年は$6.5億でしたので、既に$12億を越えています。

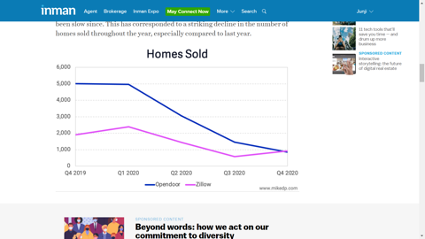

2.売却戸数の推移

次は、2019年の第4四半期から2020年の第4四半期までの売却戸数ですが、20年のパンデミックで購入を減らしましたので、それに伴い売却も減っています。オープンドアは、20年の第4四半期に購入を増やしましたので、今年の第1四半期は爆発的に増えると思われます。オープンドアの売却戸数当たりの損失が第4四半期に増えたのも、それが理由かもしれません。

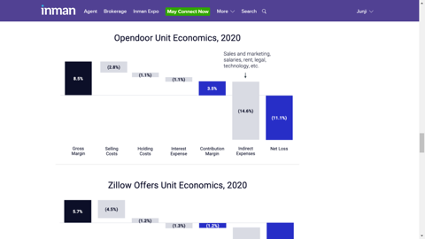

3.収支の割合を解説

それでは、両社の2020年の収支の割合を比べてみましょう。左端の黒い棒グラフの8.5%がオープンドアの1戸当たりの粗利益(マージン)です。そこから灰色の経費が引かれていくわけですが、まずは売却費用の2.8%、その次が保有費用の1.1%、さらに金利費用の1.1%を引いて残るのが3.5%の差益(青)です。しかし、そこまでは直接費で、間接費の14.6%を引くと、11.1%の純損失になります。

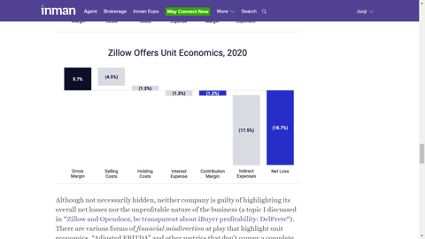

次はZillow(ジロー)です。御覧のように粗利益が少なく5.7%。売却費用は高くて4.5%。保有費用と金利もオープンドアより少し高く、1.2%と1.3%です。この時点ですでに1.2%の損。間接費も高くて17.5%ですので、全部で18.7%もの純損失になります。

4.今後の展望

iBuyerのコミッション(手数料)の仕組み

米国では買い側のコミッションも売り側が払います。米国でも、両手仲介ができないわけではありませんが、iBuyerは仲介業者ではなく売主であり、売主が買主のエージェントになることはできませんので、買い側のコミッションは避けられません。買主は、自分のエージェントのコミッションを払う必要はないので、自分を守ってくれる代理を雇わずにiBuyerと直接取引する理由はないのです。

オープンドアの売却費用が低いのは、買い側のエージェントに払うコミッションを下げていることが一つの原因だと思われます。売り側のコミッションは、エージェントを社員として、雇っているので、コミッションではなく、給料です。逆に、ジローは従来のエージェントを敵に回したくないと思ったのか、既存の業者と提携して仲介をしてもらってきましたが、今年からは、エージェントを自営業者としてではなく従業員として雇って、経費を下げる予定です。

売り手市場がiBuyerに与える影響

空前の売り手市場は、iBuyerにどのような影響を与えているでしょうか。まず、両社がパンデミックで事業を縮小したことは失敗でした。わざわざiBuyerに売らなくても、早く高く売れることも、彼らの需要を減らした原因の一つでしょう。しかし、価格の急騰によって粗利益が増えたことも事実です。

では、将来的にはどうなるのでしょうか。オープンドアが去年の秋、売却費用を2%に下げるという目標を掲げましたが、それは第4四半期に達成できました。2020年第4四半期のオープンドアの売却費用は2.1%まで下がりましたが、それにはコミッション以外の経費も含まれていると思いますので、コミッションだけだと2%を達成できたということだと思われます。

オープンドアの実験:コミッションをいくらまで下げられるか

オープンドアは、買い側のエージェントに約束するコミッションを、通常の3%にした場合と、2.5%にした場合を比べ、コミッションが低くても買い側のエージェントが客を連れてくるかどうかという実験をして、大丈夫だと分かればさらに下げるという実験を続けてきたのですが、2%でも大丈夫だったようです。法律的には、買い側のエージェントが客にコミッションの低い物件を見せないように仕向けることは違法ですし、今の買主は半分以上がネットで買いたい家を見つけますので、2%でも支障なく売れたようです。ジローはコミッションを下げることに関してはより慎重でしたが、オープンドアに追随するでしょう。

2%でも構わない理由の一つとして、個人の売主は、修理しなければならないものなど、色々な問題をそのままの状態で売ることは多いですが、iBuyerは、それらの問題点をあらかじめ解決してくれているので、手間がかからないという点です。少なくとも、iBuyer側は、他の取引に比べて仕事が楽だから、買い側のエージェントはコミッションが少なくても良いはずだと主張しています。

コミッションの下落傾向は続く

コミッションの下落圧力の原因として、米国法務省の全米不動産協会や巨大フランチャイズに対する独占禁止法違反訴訟、それとは別の消費者による集団訴訟、レッドフィンやレックスなどの新ビジネスモデルによるコミッションの割引などを私のブログでも紹介してきましたが、iBuyerもその一因です。しかし、それでもまだ収益はありません。iBuyerが絶対的なシェアを取れば、取引数が増えますので、1戸当たりの間接費は激減し、コミッションもさらに下げることができるでしょう。パンデミックが終わる今年の数値が、将来を占うことになるでしょう。

iBuyerのメリットとは?

そもそもiBuyerは、消費者にとって、どのような特典があるのでしょうか。まずは、早く売れる、あるいは自分が引っ越す日を指定して売れるということです。それにより、次の家を買うオファーをするときに、自宅が売れたら買うという条件を付ける必要がないということです。今のような売り手市場では、このような条件はかなり不利です。また、修理をする必要もありません。

しかし、このようなメリットの多くは、ノックなどが提供するつなぎ融資で解決できます。まだ家が売れてなくても、つなぎ融資をもらって売れたときに返済することによって、買替のタイミングに関する問題はほぼなくなりますし、最近の調査でも、iBuyerよりつなぎ融資を好む消費者の方が多いという結果が出ています。修理は自分がしなければなりませんが、そのために必要なお金も貸してくれますし、新居に引っ越してから修理すればいいので、住みながら修理をして不便な思いをすることはありません。

何と言っても、つなぎ融資は転売よりも非常に簡単で、経費も掛かりません。また、仲介には関与しませんので、消費者は、レッドフィンやレックスなどの割引業者を使うことも自由です。わざわざ転売するというのは、角を矯めて牛を殺すことになりかねないという気がするのですが、どうでしょうか。ノックやレッドフィンなどは、ジローがiBuyerをあきらめて、彼らのビジネスモデルに変えることを最も恐れているのではないでしょうか。

日本のiBuyerビジネス

日本でもソニー不動産がiBuyerビジネスを始めたと聞きました。日本の不動産業者は、以前から、古い物件を安く買って直して高く売るというビジネスをしていますが、詐欺ではないかと思うほど安く買って高く売ります。テキサスで転売事業をしている日本の会社も、地元では問題視されているようです。しかし、iBuyerは、飽くまで消費者の味方になって、従来のビジネスモデルを崩そうとするものであり、日本の転売とは異なります。

不動産業者による中抜きの転売は、既に日本で多く行われており、日本人は何でも自分でやらないで業者に頼む傾向がありますので、ソニー不動産のような知名度の高い会社が米国式のiBuyerを始めて、薄利多売で儲けるモデルを確立できれば、日本の方が広まりやすいのではないかという気もしますが、日本の皆さんはどう思われるでしょうか。

関連記事