私は不動産業者ですが、経済のこともある程度分かっていなければなりません。クライアントにテーパリング(量的金融緩和の縮小)について聞かれて、それって何ですか、と言うわけにはいかないのです。そこで、今日は、インマンなどの複数の記事から、連邦準備銀行のテーパリングとその影響について解説します。バカによる、バカでもわかるテーパリングですので、不十分な点があれば、ご指摘ください。

連邦準備銀行のテーパリングで2022年の住宅ローン金利予想が4%

量的金融緩和の縮小ー「テーパリング」とは

まず、米国の連邦準備銀行とは、日本の日銀のようなものです。不景気になると、景気を刺激するために主に二つのことをします。一つは、金利の引き下げです。お金を借りやすくすれば、借りて商売をする人や、投資をする人が増え、景気が回復します。でも、住宅ローンや国債の金利を勝手に決めることはできません。

フェデラル(連邦)ファンドとは、米国の民間銀行が連邦準備銀行に預託をしている準備金で、フェデラル・ファンド金利とは、各市中銀行がフェデラル・ファンドの預託金額を維持するために資金を調達する短期金融市場の金利です。連邦準備銀行は、これを下げて、他の金利にも影響を与えるのです。

連邦準備銀行にできるもう一つの景気刺激策は、量的緩和です。簡単に言うと、国債と不動産担保証券を購入して、市場に出回るお金を増やすのです。現在は、国債を月$800億、不動産担保証券を月$400億購入しています。不動産に直接関係するのは、この不動産担保証券の購入です。これらをだんだんと減らしていくことがテーパリングで、漸減と言う意味です。

米国の不動産担保証券の役割

2か月前のファニーメイ(連邦住宅抵当公庫)とフレディーマック(連邦住宅金融抵当公庫)の行方に関するブログでも述べましたが、両社は、住宅金融業者から住宅ローンを買い取って、証券化し、つまり一つ一つの債権ではなく、束ねて投資家に売り、それによって金融業者は返済を待たずに、すぐにまた次のローンを出せるようになっています。これが不動産担保証券です。当初は政府系金融機関でしたが、後に民営化されました。しかし、返済能力が低い低所得者の住宅ローン債権、つまりサブプライム・ローンを保証していたため、リーマンショックの金融危機によって経営危機に陥り、国有化されました。

コロナの蔓延で、連邦準備銀行は、不動産担保証券を購入し始め、お金の供給が増えて住宅ローンの金利が下がりました。パンデミックで不動産市場が冷え込まないようにするための案ですが、冷え込むどころか、空前の値上がりで、インフレ懸念も手伝って、そろそろ止めた方がいいんじゃないの、という話になったわけです。

早ければ11月からテーパリングがはじまる

2013年、リーマンショック後の量的緩和について、当時の連邦準備制度理事会のベン・バーナンキ議長が、年末にテーパリングを始めるということを5月に発表して投資家たちを驚かせ、金利が急上昇したことがあり、テーパー・タントラムと呼ばれています。テンパー・タントラムという言葉があり、子供じみたかんしゃくを意味しますが、その語呂合わせです。同じ失敗を犯さないよう、今回は慎重でしたが、とうとう来るかという感じです。

2013年、連邦準備銀行の重要な出来事:テーパー・タントラムの年

2021年9月の連邦公開市場委員会の議事録によると、米国連邦準備銀行は、早ければ11月から不動産担保証券購入のテーパリングを始め、来年の半ばには完了するかもしれないということで、この数週間、住宅ローンの金利が既に上がっています。次回の11月3日の会議で合意できれば、11月か12月には始まるということのようです。

住宅ローン金利が6月以降で最高レベルに

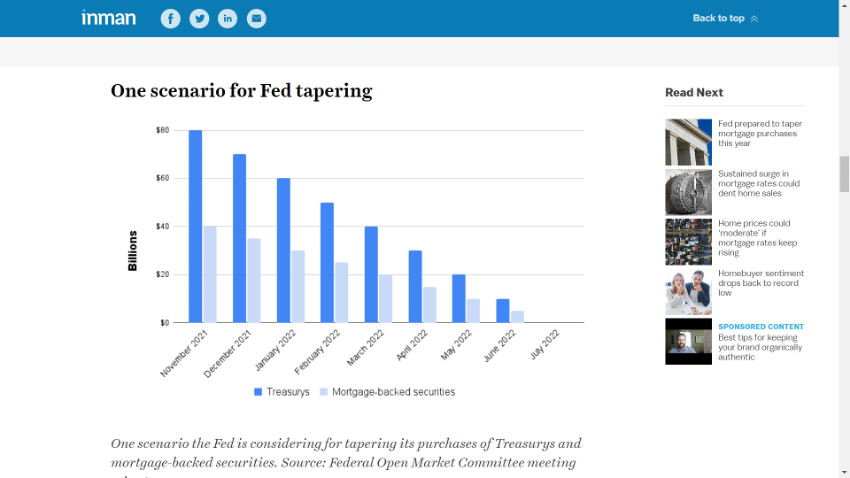

テーパリングのさまざまなシナリオ

不動産担保証券と国債のどちらを優先させるかも、巷で話題になっているようですが、提案によると、前者を月$50億、後者を月$100億ずつ減らして、両方とも8カ月後には完了するというシナリオです。

テーパリングの一つのシナリオ

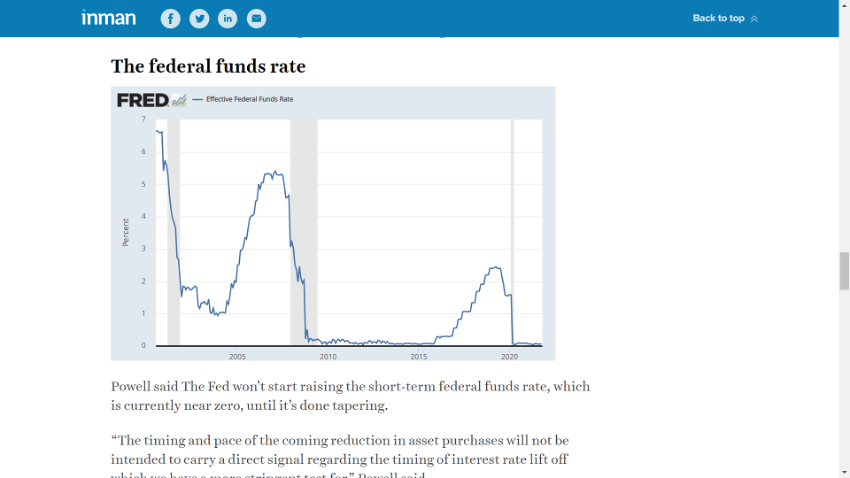

連邦準備制度理事会のジェローム・パウエル議長は、テーパリングが終わるまではフェデラル・ファンド金利を上げないと述べています。金利引き上げを予想するCMEフェドワッチ・ツールによると、市場は、来年0.25%の金利引き上げが2回あると予想しており、1回目が7月になる可能性が53%だそうです。

フェデラル・ファンド金利

しかし、それでは遅すぎるという理事も数人いて、セントルイス連邦準備銀行のジェームス・ブラード会長は、来年の第一四半期で完了させるべきだという意見。彼は、量的緩和自体に反対していたわけではありませんが、フェデラル・ファンド金利も早く引き上げなければならなくなるかもしれないので、テーパリングも早くするべきだという意見です。

連邦準備銀行のブラード氏、金利引き上げが必要になった場合に備えて、

国債購入は早くテーパリングするべき

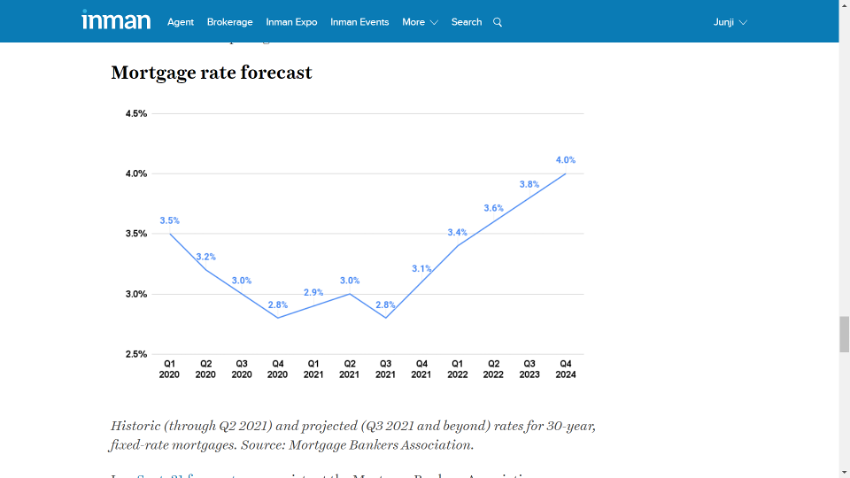

米抵当銀行協会の9月の予想によると、来年は30年ローンの金利が一四半期に0.2%ずつ上がると予想され、年末までに4%に達する見込み。2023年の平均は4.3%の予想です。ローンの借り換えは、金利上昇で既に減っています。住宅購入の上昇も鈍って、需要が減って住宅が買いやすくなると予想されますが、金利が上がったのではバイヤーの助けにはなりません。

住宅ローン金利予想、2020年第一四半期~2022年第四四半期

バイデン政権の政策

ところで、トランプ政権は、両社を再民営化させる方針で、利益を積み立てていましたが、両社を管理する米連邦住宅金融局長に、マーク・カブレラ氏を任命しました。バイデン政権は、彼を首にして、民営化しないで、政策のために両社が利用されるとの憶測が広まり、株価は一挙に半分近く下がりました。最近は、さらに半分近く下がり、$0.70代で低迷していました。

ところが、私の株のファンドマネージャーが、バイデンが両社を再民営化するつもりでいると述べた記事を読んだというのです。その記事は、そのニュースがメインではなく、終りの方に短く出ていたせいか、株価に変動はないというのですが、どこの記事だったか覚えていないとのこと。ハーバード出の彼でさえこうですから、ボケ始めているのは私だけではないと、ちょっと安心しました。

しかし、バイデンが両社の月何十億ドルと言う利益に手を付けていないことを見ると、まんざらでもないと言うのです。どういう理由で彼が民営化しようとしているのかはよく分からないが、近い将来民営化できれば、場合によっては株価が30倍以上に跳ね上がる可能性があるとのこと。ほんとかなと思いながら、一応購入の手続きを進めました。

ところが、10月18日月曜日に株価が$0.76から$0.98に急騰。22セント上がったくらいで騒ぐなと思うかもしれませんが、1日で29%の上昇です。私は、幸いその前の金曜日に購入していたのですが、翌日の火曜日も追加投資。他の投資家も、例の記事に気付き始めたのかもしれません。このファニーメイ株式投資物語、また何か起きたらブログに書きます。

この記事を動画でチェック!

今日は、連邦準備銀行のテーパリングとその影響について解説しました。またこの動画が良かったと思ったら、グッドボタンを押して頂ければ励みになります。このチャンネルではハワイの物件情報や、アメリカ・ハワイの不動産マーケットの情報をお届けしています。アメリカの不動産に興味のある方、ハワイで不動産を持ちたい方は是非チャンネル登録をお願いします。