今日は、温暖化が米国の住宅、金融、保険業界に与えている影響、またその解決案について解説します。

地球温暖化によって保険会社の財務状況が悪化

米国では、1968年にNFIP(全米洪水保険制度National Flood Insurance Program)が始まりました。ハリケーン・カトリナやサンディーなどの保険料支払いのため、2017年にその借入限度額が$305億に引き上げられましたが、それでも足らず、$160億が帳消しにされました。現在の借入金は$205億で、このままだと、2029年までの金利支払いだけでも、$103億に上ります。

MBA(全米抵当銀行協会Mortgage Bankers Association)のRIHA(アメリカ住宅研究所Research Institute for Housing America)の報告によると、NFIPの財務状況は、温暖化によってさらに悪化します。国会がNFIPの債務を免除し続けるとは思えませんし、保険を掛けられなくなると住宅価値は下がり、不履行も激増するでしょう。

古い情報を元に計算された保険料

FEMA(米連邦緊急事態管理局Federal Emergency Management Agency)は、FIRM(洪水保険料地図Flood Insurance Rate Maps)のSFHA(特別洪水危険地域Special Flood Hazard Areas)を発表しています。長い間更新されておらず、保険料が安すぎるとことが問題になっています。この地図によると、米国で洪水多発地域に住んでいる人口は全体の4%、1300万人に過ぎません。しかし、FIRMの情報はその75%が古く、実際には約4000万人が洪水地域に住んでいると言われています。

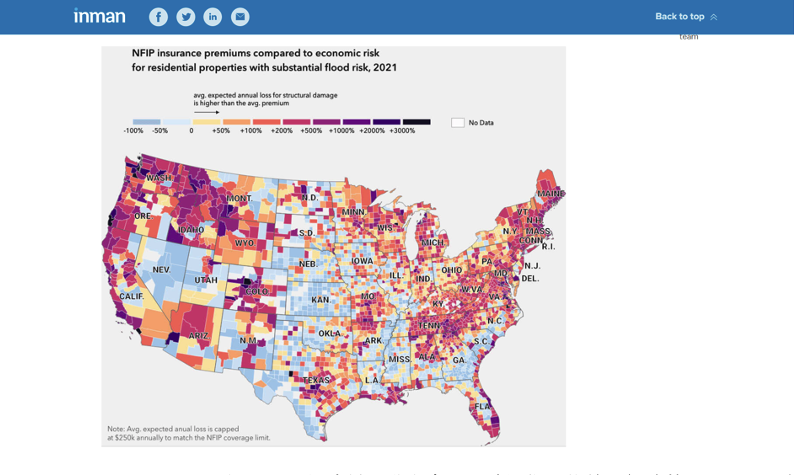

NIFPの保険料は、2021年10月にリスクをよりよく反映した額に更新され、古い家は、保険料を下げるための補助金が段階的に廃止されることになりました。以下は、保険料と実際の損害額の比較で、右端の黒は3000%を表しています。つまり、実際の損害は保険料の30倍だということです。

保険料が住宅価格にも影響

氾濫原にある住宅は、保険料が安いため、洪水保険にかかる本来の費用が売値に反映されていません。NAS(全米科学アカデミーNational Academy of Sciences)によると、それらすべての住宅の市場価値は、保険費用を反映した本来の価値より、国全体で$438億も上回っていると発表しています。

山火事多発地域で保険引き受けを拒否

洪水がもはやリスクではなく、ほぼ確実に発生すると思われる地域には、保険会社は保険を出さなくなるでしょう。また、一部の州の保険委員会が更新を義務付けるようになると、そのような州では新規の保険を出さなくなるでしょう。実際、似たようなことが既に起きています。

カリフォルニア州では、気候変動で山火事が多発していますが、大手保険会社のAIG(American International Group)とチャブ(Chubb)は、山火事多発地域の豪邸に火災保険を出すのを止めました。州の保険課が十分な保険料の値上げを承認しないので、AIGは、9,000件の高級住宅の保険更新を拒否する通知を出したのです。

その代わり、それほど厳しい規制のないexcess-and-surplus(控除免責金額&余剰金)保険を出すそうです。記事では、この言葉には鍵括弧が付けてありますのが、英語で” “が使われる場合、珍しい言葉や造語であることを示しています。私にも、何を意味する言葉なのかさっぱりわかりませんが、従来の保険ではないことを故意に強調しているものと思われます。

カリフォルニア州の特殊な事情

全米で、カリフォルニア州のみが、山火事の将来のリスクではなく、過去の履歴に基づいて保険料を設定しなければならないので、このような結果になったのです。州の保険課は17.5%の値上げを承認しましたが、AIGは、その上さらに42%の値上げを申請したのです。でなければ、再保険料に大きな悪影響が出るとも述べています。これに対し、州議会議員で、2022年州保険委員長に出馬するレヴィン氏は、州が再保険を設けて、保険会社に$1億以上の損害があった場合、補償するようにしたいと述べています。

また、州は、屋根を耐火性の強いものに葺き替えたり、周辺の木を伐採したりするなど、リスクを減らしたオーナーには保険料を割り引くように要求しています。保険会社としては、先に保険料を上げて経済的余裕ができなければ、それは無理だとのことです。

州は、現行の算定方法で十分であり、最悪の事態を想定する計算は不正確で、少数派民族に対して不公平であると述べています。急進派の地盤であるカリフォルニアらしいコメントですが、AIGやチャブが保険を出さないと言っているのは、黒人やメキシコ系の貧困層ではなく、再建に何十億円もかかる豪邸の持ち主です。

地球温暖化の住宅ローンへの影響

温暖化は、住宅ローンにも影響を与えています。FHFA(連邦住宅金融局Federal Housing Finance Agency)は、ファニーメイとフレディーマック(米政府支援の住宅投資機関)の規制機関です。FHFAは、これらの巨大金融機関に対して、全ての意思決定に気候変動のリスクを考慮するよう、通達しました。NFIPが破綻し、災害多発地域の物件価値が下がると、ローンの不履行も増えるからです。

結論

フロリダ州では、1992年のハリケーン・アンドリュー以降の度重なる災害で、州が保険料上昇分を補う政策を取りましたが、財政が悪化し、信用格付けが下がりました。現在は、将来のリスクを考慮した保険料を承認しています。保険料の設定には、保険数理士、消費者擁護団体、気象学者などの専門家が参加しています。その結果、保険料は上がりましたが、保険をかけることは可能で、州の財政も持ち直しています。また、建築基準法も、より強風に堪え得るものに強化されています。

カリフォルニア州は、2020年、危険地域の開発を制限する法案が通りましたが、住宅難緩和のためニューサム州知事が拒否権を使って阻止しました。保険が規制されている数少ない州の一つでもあり、ララ保険委員長は、保険会社から政治献金を受け取ったことが利益相反であるとして、非難されています。

州は、2017年以降、4万棟以上の建物が自然災害によって破壊され、これは過去最高です。州に呼び掛けにもかかわらず、保険会社が更新を拒否した総数は、2020年だけで、21.2万件に及びます。

スタンフォード大学は、2015~2018年にかけて、火事多発地域の物件の価格上昇が、全体より7.5%低くかったという調査結果を発表しています。実額にすると平均$45,000です。保険会社の要求通り、将来のリスクに基づいて保険料を設定することを認めれば、保険料が上がるだけでなく、物件価格はさらに下がるでしょう。その結果、リスクの高い地域に移り住む人が暫時減少し、自由市場による自然な問題解決に至るというのが、保険会社の言い分です。

(ポリティコ、2021年12月30日)

この記事を動画でチェック!

今日は、温暖化が住宅業界に与える影響について解説しました。またこの動画が良かったと思ったら、グッドボタンを押して頂ければ励みになります。このチャンネルではハワイの物件情報や、アメリカ・ハワイの不動産マーケットの情報をお届けしています。アメリカの不動産に興味のある方、ハワイで不動産を持ちたい方は是非チャンネル登録をお願いします。