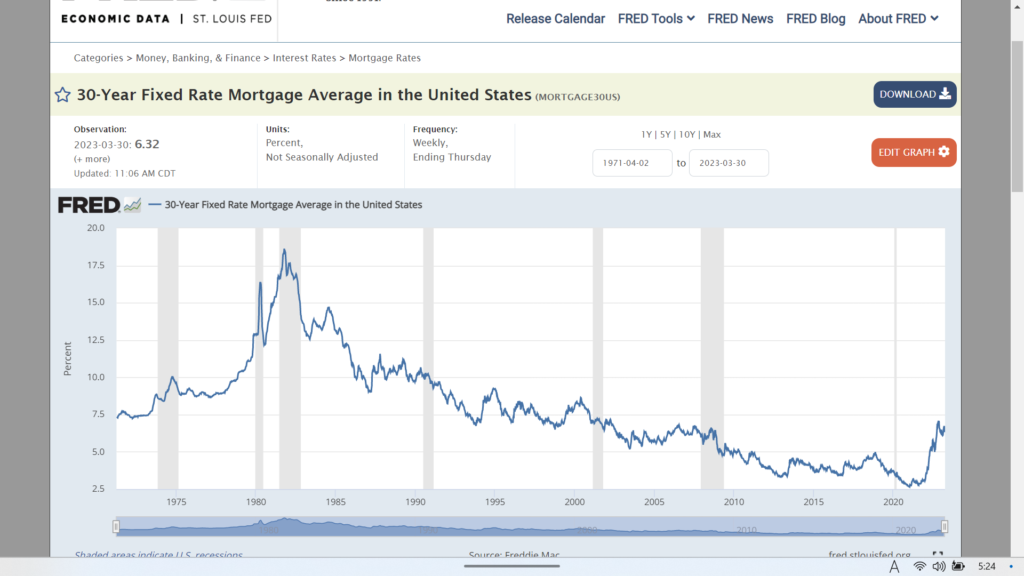

2023年3月29日現在、住宅ローンの金利の全国平均は6.88%です。ほんの1~2年前まで2.5%だったのですが、実際どれだけの違いがあるか計算してみましょう。

百万ドルの物件を購入し、20%の頭金を払うとします。残りの$80万を2.5%で借りると、毎月の支払いは$3,160.97です。米国の金利は1/8%、つまり0.125%単位で設定されますので、現在の平均に最も近い6.875%だと月々の支払いは$5,255.43です。何と1.6倍。住宅に限らず、不動産の売れ行きが減ったのは当然です。

承継型ローン(Assumable loan)

そんな中、時々、「○.○〇%のassumable loan(承継型ローン)あり」と宣伝されている住宅がありますが、これは何でしょう。安いものは2.25%、昨日売りに出たある物件は何と2%のローンを承継できると書いてありました。これは、売主が購入した時にもらったローンを、買主がそのまま引き継ぐと言うものです。もちろん、買主はローンの審査に通らなければなりません。

このような引継ぎ可能なローンのほとんどは、国が出しているVA(アメリカ合衆国退役軍人省)や、FHA(連邦住宅局)ローンです。USDAローンというのもありますが、スーパーで売っている肉などにUSDAと書いてありますね。このローンは肉とは関係ありません。USDAとは農務省で、田舎の不動産にローンを出していますが、ハワイでは見たことがないですね。

ハワイは、米軍基地が多いので、承継できるVAローンがよくあります。VAローンは、買主が軍人、あるいは退役軍人でなくても、承継することができます。その場合、売主は、支払い義務はなくなるものの、次に購入する家のローンの審査が難しくなりますので、軍人にしか承継させないと言うことが多いです。しかし、二つ目のローンの審査が問題なく通る場合や、当分住宅を購入する必要がない場合は、軍人でなくても承継に合意してくれる場合があります。

米国の住宅は、一時的に下がることはありますが、基本的には右肩上がりです。家の価値は上がり、ローンの残高は減っているので、頭金が通常以上に多くなると思うかもしれません。

日本と違い、米国では住宅ローンを借り換えることが多く、残高以上に借りることができます。30年ローンを30年かけて完済することは珍しく、ローンを借りている期間は、平均10年以下です。私が16年持っていた自宅は、2度借り換えました。ですから、元金はそれほど減っていないことが多いです。

また、VAローンは頭金を払う必要がありません。満額ローンがもらえます。FHAローンも最低3.5%の頭金で購入できます。例えば、$百万の物件を満額で金利2.5%のVAローンで購入したとします。残高が$90万になるのに4年3カ月かかります。その間、不動産市場が10%上昇したとすると、約20%の頭金を払えばローンを承継できることになります。

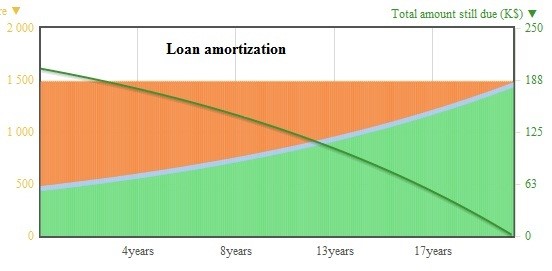

ちなみに、今から4年3か月前の住宅ローンの金利は平均約4.5%でした。ところが、4.5%のローンだと、残高が10%減るのに5年7カ月かかります。ご存じのように、ローン残高は、最初は減り方が遅いですが、だんだんと毎月の支払いの中に占める元金の額が増えてきて、急激に減るようになります。

あまり知られていないのは、この傾向は金利が高いほど激しくなると言うことです。ピンとこないかもしれませんが、金利がゼロだった場合の残高の減り方を考えてみてください。利子の支払いはありませんので、ローンの全期間、支払いのすべてが元金に充てられ、残高は直線を描いて減っていきます。金利が高いほど、曲線がふくらむのです。

移動の多い軍人が、住宅購入後、数年以内に売ると言うことは、珍しくありません。承継可能ローンの金利が2%台であることが多いのは、数年前の金利が低い時に買った家を売りに出していることが理由です。そのようなローンは、残高がほとんど減っていませんので、パンデミック後不動産が急騰したとはいえ、20%ほどの頭金で承継できるものもあると思われます。

ローンの承継は、日本に住んでおられる日本人には難しいですが、こちらに住んでおられる方にとっては、大きなメリットがあります。

このブログを動画でチェック