お金の6つの機能

お金の六つの機能というものがあります。その中の二つは、既に勉強しました。一つは、現在価値(PV, present value)から将来価値(FV, future value)に複利計算するというもので、簡単な例は、今銀行に百万円貯金して、何パーセントかの金利がつけば、将来いくらの価値になるかというものです。もう一つは将来価値を現在価値に割り戻すというもので、簡単な例は、将来もらえる百万円の現在の価値に割り戻す計算です。

割引キャッシュフロー攻略⑥TVM(Time Value of Money)貨幣の時間的価値

割引キャッシュフロー攻略⑥TVM(Time Value of Money)貨幣の時間的価値

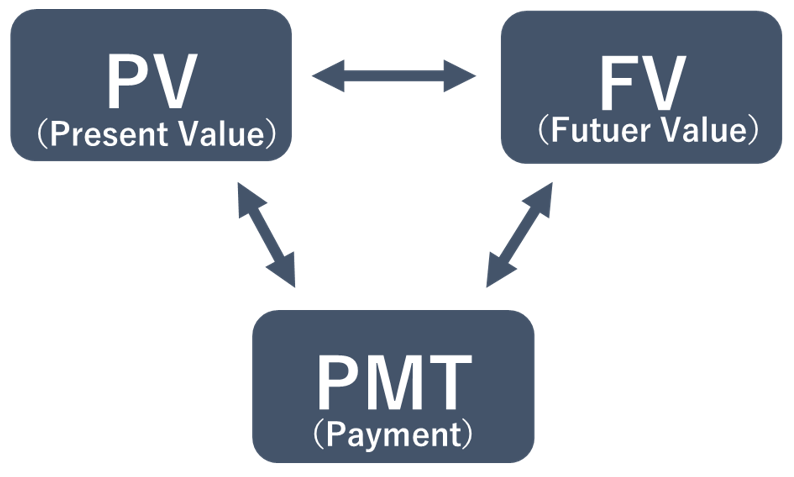

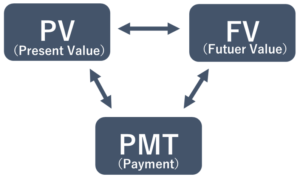

現在価値と将来価値しかなければ、この2つの組み合わせしかないわけですが、もう一つ支払(PMT, payment)を足すことによって、全部で六つの組み合わせができます。

支払いには、自分が支払う場合もあれば、支払ってもらうこともあります。毎年であろうと毎月であろうと、計算期ごとに同じ額のお金を支払う、あるいは受け取る場合に、ペイメント(支払)と言います。

これが加わることによって、新しく4つの組み合わせができるのが分かると思います。PV→PMT、PMT→PV、PMT→FV、FV→PMTです。これら四つの計算の例を挙げてみましょう。

PV→PMT

1千万円のローン(PV)を完済するための毎月の支払(PMT)

PV←PMT

4年間毎年500万円(PMT)受け取るために、現在投資する額(PV)

毎月30万円(PMT)支払える場合に借りられるローンの額(PV)

PMT→FV

毎月10万円積み立てると(PMT)、10年後にいくら貯まるか(FV)

PMT←FV

5年後の大規模修繕にかかる1千万円(FV)を貯めるために、毎月積み立てなければならない額(PMT)はいくらか。

実際には、PV、PMT、FVが分かっただけでは計算できません。あと二つ必要なものがあります。それは、期間と金利(収益率)です。

例えば、ローンの支払いを計算するためには、金利とローンの期間が必要です。子供の大学資金がこれから毎年500万円必要で、今いくらのお金がなければならないかという計算は、大学に何年行くのか、また今投資しているお金の収益率が何%なのかが分からなければ、計算できないのです。

これらがお金の六つの機能ですが、PV、PMT、FVが全部出てくる計算もあります。その最もわかりやすい例がローン計算です。

上記のローン計算では、PV(ローンの額)とPMT(毎月の支払い)しか出てきませんでしたが、FVは残高です。つまり、30年ローンであれば、30年経つと残高は0になりますが、10年後にそのローンで買った家を売れば、残高があります。その場合は、ローンの額(PV)と支払の額(PMT)は同じですが、期間を30年ではなく10年にすると、残高(FV)が計算できるのです。