基本のローン計算

前回、貨幣の時間的価値やお金の6つの機能について勉強しましたので、ここでローンについてもう少し詳しく勉強してみましょう。ローンに関しては、「ローン計算ができるサイトを作成しました」や「ハワイ不動産のローンを東京スター銀行が出してくれる:実効金利は?」などの記事ですでに詳しく説明しましたが、ローン計算はDCFの基本ですし、「割引キャッシュフロー攻略」シリーズではまだ詳しく勉強していませんので、ここでもう一度取り上げたいと思います。それでは、ローン計算ができるサイトを開いて、実際に、以下の例題をやってみましょう。

金融電卓サイトへ

サイトにある問題集をまだやってない方は、この記事を読んだ後で自習してください。それでは、1千万円の、金利3%の30年ローンを計算してみましょう。

まず、ローンは月払いですので、年間支払回数(P/Yr)を12にしてください。その下は、ビギンモードになっていたら、エンドモードに切り替えてください。これは、支払いが計算期の最後に来るという意味で、つまり、ローンの支払いは借りてすぐ始まるのではなく、1カ月後からという意味です。Nは支払回数で、30年ローンですから、30×12で360としてください。金利(I/Yr)は3%です。現在価値(PV)はローンの額で、10,000,000です。支払い(PMT)をクリックすると、-42,160円になります。「-」がついているのは、出ていくお金だからです。

ローン定数:K%の算出

それでは、復習のためにこのローン定数(K%)を計算してみましょう。K%は年間負債支払額(ADS)÷ローンの額で、年間の支払額がローンの額に占める割合。

42,160 × 12÷ 10,000,000=0.0506ですので、5.06%になります。この計算には金融電卓は必要ありませんので、普通の電卓でしてください。

次に35年にしたらどうなるかを見てみましょう。Nを420に変えてPMTをクリックすると、-38,485になります。当然のことながら、ローン期間が長くなると、支払額は減ります。ということはK%も減って、4.62%です。これもおさらいですが、ローンがない場合の収益率(FCR)が5%なら、30年ローンだとK%がFCRより高いのでレバレッジは負、35年ローンだとK%がFCR より低いので正ということになります。覚えてない方はもう一度レバレッジの記事「割引キャッシュフロー攻略③レバレッジ」をお読みください。

複雑なローン計算をしてみよう

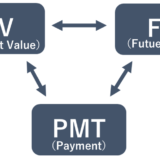

それでは、「割引キャッシュフロー攻略⑧お金の六つの機能」でも紹介した、PV、PMT、FVすべてを盛り込んだローン計算をしてみましょう。ちょっと難しくなります。この1千万円のローンですが、10年後に物件を売るとすると、残債はいくらでしょうか。金融電卓をクリアーしないで、Nを420から10年×12=120に変更してから、FVをクリックしてください。-8,115,584と出たでしょうか。これが10年後の残高です。最初から120と入力して計算すると、10年ローンのPMTが計算され、FVは0になります。ですから、まず先に35年でPMTを計算してから、Nを120に変えてください。

次に、ローンの実効金利を計算してみましょう。何のことかと思うかもしれませんが、この1千万円のローンを借りるのに、20万円の手数料がかかったとします。ということは、1千万借りても、そのために20万円払っているわけですので、実際手元に残るのは980万円です。しかし、毎月の支払いや残高は1千万円借りたという前提で計算されます。ところが実質的には980万円しか借りていないわけですので、PVを980万に変えてください。支払いは1千万借りた場合の支払額ですので、そのままにしておいて、金利(I/Yr)をクリックしてください。3.159%と出たはずです。つまり、1千万借りたとしてPMTを計算していますが、実質的には980万円しか借りてないので、額面金利より少し高くなるわけです。

実効金利の効果

それでは、この物件を5年で売る予定だとしたらどうでしょう。もう一度35年間3%の金利で1千万借りたとして-38,485円のPMTを出してください。次にNを60に変えて、5年後のFVを出してください。-9,128,238円と出たはずです。そのうえで実質的なローンの額である980万をPVに入力してください。最後にI/Yrをクリックすると、3.455%になりました。FVを出してからPVを変える理由は、FVである残高はPVが1千万円であるという前提で計算されているからです。

実効金利がずいぶん上がりましたね。通常、利子の支払いは、借入期間が短ければその分減りますが、手数料の20万円は、35年借りても5年で完済しても変わりません。ですから、借入期間が短いほど、実効金利は高くなります。例えば、Nを1にして、つまり1か月後に完済したとすると、実効金利は27.551%になります。ローンを組みかえるとき、そのために費用がかかれば、何年後に完済するか予想して、実効金利を出してから現在のローンと比較しなければならないということです。

これまでのDCF攻略はこちらを参考にしてください。

割引キャッシュフロー(DCF)攻略①キャップレート

割引キャッシュフロー(DCF)攻略①キャップレート

割引キャッシュフロー攻略②キャッシュ・オン・キャッシュ配当率

割引キャッシュフロー攻略③レバレッジ

割引キャッシュフロー攻略④レバレッジの効き方とリスク

割引キャッシュフロー攻略②キャッシュ・オン・キャッシュ配当率

割引キャッシュフロー攻略③レバレッジ

割引キャッシュフロー攻略④レバレッジの効き方とリスク

割引キャッシュフロー攻略⑤DCR(債務回収比率)

割引キャッシュフロー攻略⑤DCR(債務回収比率)

割引キャッシュフロー攻略⑥TVM(Time Value of Money)貨幣の時間的価値

割引キャッシュフロー攻略⑥TVM(Time Value of Money)貨幣の時間的価値

割引キャッシュフロー攻略⑦複利と割引

割引キャッシュフロー攻略⑦複利と割引

割引キャッシュフロー攻略⑧お金の6つの機能

割引キャッシュフロー攻略⑧お金の6つの機能